۰۵:۴۵

۰۵:۴۵ نحوه واریز سود صندوق با درآمد ثابت چگونه است؟

سود صندوقهای درآمد ثابت به دو روش اصلی بهحساب سرمایهگذاران واریز میشود:

روش اول، پرداخت دورهای و نقدی سود بهحساب بانکی معرفیشده توسط شماست

روش دوم، اضافهشدن ارزش سود به قیمت هر واحد سرمایهگذاری (ابطال و صدور مجدد) است که منجر به افزایش دارایی شما در صندوق میشود.

انتخاب یکی از این دو روش به نوع صندوقی که در آن سرمایهگذاری کردهاید (صدور و ابطالی یا قابلمعامله در بورس ETF) بستگی دارد.

در دنیای سرمایهگذاری، صندوقهای درآمد ثابت بهعنوان یکی از امنترین و کمریسکترین گزینهها شناخته میشوند که بازدهی معقول و مستمری را نصیب سرمایهگذاران خود میکنند. اما سؤالی که برای بسیاری از سرمایهگذاران، بهویژه افراد تازهکار، مطرح میشود، مربوط به چگونگی دریافت سود این صندوقها است.

در این مقاله جامع، قصد داریم بهصورت کامل و کاربردی، به شرح موارد زیر بپردازیم:

- نحوه پرداخت سود صندوق درآمد ثابت صدور و ابطالی چگونه است؟

- عوامل مؤثر بر مبلغ سود واریزی صندوق درآمد ثابت چیست؟

انواع صندوقهای درآمد ثابت و تفاوت کلیدی آنها در پرداخت سود

برای درک دقیق نحوه پرداخت سود صندوق درآمد ثابت، ابتدا باید با دو نوع اصلی این صندوقها آشنا شویم، صندوقهای صدور و ابطالی و صندوقهای قابلمعامله در بورس.

تفاوت اصلی این دو در نحوه خریدوفروش واحدها و بهتبع آن، در مکانیزم پرداخت سود است.

| ویژگی | صندوق درآمد ثابت صدور و ابطالی | صندوق درآمد ثابت قابلمعامله در بورس |

|---|---|---|

| نحوه خریدوفروش | از طریق وبسایت یا مراجعه حضوری به مدیر صندوق | از طریق سامانههای معاملاتی آنلاین کارگزاریها |

| قیمتگذاری | بر اساس خالص ارزش داراییها (NAV) در پایان روز معاملاتی | بر اساس عرضه و تقاضا در طول ساعات بازار، نزدیک به NAV |

| نحوه پرداخت سود | عمدتاً دارای پرداخت سود دورهای | عمدتاً فاقد پرداخت نقدی؛ سود به قیمت واحدها اضافه میشود |

| مناسب برای | سرمایهگذارانی که به دنبال درآمد نقدی منظم هستند و تمایلی به درگیری با معاملات بورسی ندارند. | سرمایهگذارانی که به دنبال رشد سرمایه از طریق افزایش ارزش واحدها هستند و نقدشوندگی بالا برایشان اهمیت دارد. |

همانطور که در جدول مشخص است، اگر هدف شما دریافت پول نقد بهصورت ماهانه است، صندوقهای از نوع «صدور و ابطالی» انتخاب مناسبتری برای شما خواهند بود. در ادامه، به طور ویژه بر روی این نوع صندوقها تمرکز خواهیم کرد.

نحوه واریز سود صندوق درآمد ثابت صدور و ابطالی

همانطور که اشاره شد، جذابیت اصلی صندوقهای صدور و ابطالی برای بسیاری از مشتریان، همین ویژگی پرداخت سود دورهای است. اما این فرایند چگونه انجام میشود؟ بیایید مراحل آن را بهصورت کاربردی بررسی کنیم.

۱. دوره پرداخت سود

هر صندوق درآمد ثابت در امیدنامه خود که به منزله شناسنامه و اساسنامه آن است، یک «دوره پرداخت سود» مشخص دارد. این دوره میتواند یکی از موارد زیر باشد:

- ماهانه

- سهماهه

- ششماهه

- سالانه

محبوبترین و رایجترین نوع، صندوقهای با پرداخت سود ماهانه هستند، زیرا یک جریان درآمدی منظم را برای سرمایهگذار ایجاد میکنند.

۲. تاریخ محاسبه سود

در پایان هر دوره پرداخت (مثلاً در آخرین روز کاری ماه)، مدیر صندوق موظف است عملکرد صندوق را بررسی کرده و سودی را که در آن دوره محقق شده است، محاسبه کند. این سود بر اساس عملکرد سبد داراییهای صندوق (سود اوراق، سود سپردههای بانکی و…) تعیین میشود.

۳. تاریخ واریز سود:

پس از محاسبه سود، مدیر صندوق چند روز کاری فرصت دارد تا مبلغ سود را بهحساب بانکی سرمایهگذاران واریز کند. این تاریخ نیز در امیدنامه صندوق قید شده است. معمولاً واریز سود بین روز اول تا پنجم کاری ماه بعد انجام میشود.

نکته کلیدی: سودی که بهحساب شما واریز میشود، متناسب با تعداد واحدهای سرمایهگذاری و مدت زمانی است که آن واحدها را در اختیار داشتهاید. اگر شما در اواسط ماه واحدهایی را خریداری کنید، سود شما نیز به نسبت تعداد روزهایی که مالک آن واحدها بودهاید محاسبه و پرداخت خواهد شد.

فرایند گامبهگام واریز سود: از محاسبه تا حساب بانکی شما

برای اینکه تصویر کاملاً شفافی از نحوه پرداخت سود صندوقهای با درآمد ثابت داشته باشید، بیایید کل فرایند را بهصورت گامبهگام دنبال کنیم:

گام اول: ثبتنام و احراز هویت

سرمایهگذار، ابتدا میبایست با مراجعه به وبسایت صندوق موردنظر (کارگزاری مربوطه)، مراحل ثبتنام، احراز هویت سجام و معرفی یک شمارهحساب بانکی به نام خودتان را تکمیل نماید. این حساب، مقصدی است که سودهای دورهای به آن واریز خواهد شد.

گام دوم: سرمایهگذاری و صدور واحد

سرمایهگذار، مبلغ موردنظر خود را بهحساب صندوق واریز کرده و درخواست صدور واحد سرمایهگذاری میدهد. پس از تأیید، بر اساس مقدار مبلغ واریزی، سرمایهگذار مالک تعداد واحد مشخصی خواهد شد.

گام سوم: مدیریت دارایی توسط مدیر صندوق

مدیر صندوق، پول سرمایهگذاران را در سبدی از داراییهای درآمد ثابت سرمایهگذاری کرده و بهصورت روزانه آن را مدیریت میکند تا بیشترین بازدهی ممکن را با حداقل ریسک ایجاد کند.

گام چهارم: محاسبه سود در پایان دوره

در تاریخ مشخص شده در امیدنامه (مثلاً ۲۸ هر ماه)، سود هر واحد سرمایهگذاری بر اساس عملکرد کل صندوق محاسبه میشود.

گام پنجم: دستور پرداخت

مدیر صندوق اطلاعات سرمایهگذاران (نام، کد ملی، شمارهحساب) و مبلغ سود متعلقه به هر فرد را به متولی و حسابرس صندوق ارائه میدهد.

گام ششم: واریز بهحساب شما

پس از تأیید نهایی، دستور پرداخت از طریق سیستمهای بانکی (مانند پایا یا ساتنا) به بانک عامل ارسال و مبلغ سود دقیقاً به همان شمارهحسابی که سرمایهگذار در ابتدا معرفی کرده بود، واریز میگردد. سرمایهگذار معمولاً یک پیامک تأیید واریز از طرف بانک خود دریافت خواهد کرد.

راهنمای کاربردی سرمایهگذاری در صندوق درآمد ثابت آسمان سهند

اکنون که با جزئیات کامل نحوه پرداخت سود صندوقهای درآمد ثابت آشنا شدید، زمان آن رسیده است که یک انتخاب هوشمندانه انجام دهید. صندوق سرمایهگذاری درآمد ثابت آسمان سهند، بهعنوان یکی از صندوقهای معتبر و باسابقه در بازار سرمایه ایران، فرصتی ایدئال برای کسب بازدهی پایدار و جذاب فراهم کرده است.

چرا صندوق آسمان سهند را انتخاب کنیم

صندوق درآمد ثابت سهند به عنوان یکی از بهترین صندوق های درآمد ثابت دارای 4 ویژگی کلیدی زیر است:

- پرداخت سود ماهانه

صندوق درآمد ثابت آسمان سهند، یک صندوق از نوع صدور و ابطالی است که بهصورت منظم و ماهانه، سود را بهحساب بانکی سرمایهگذار واریز میکند و منبع درآمدی قابل اتکایی را میسازد. - بازدهی رقابتی

بازدهی این صندوق همواره در سطح رقابتی و بالاتر از سود سپردههای بانکی قرار داشته است. - نقدشوندگی بالا

شما میتوانید بهراحتی و در کمترین زمان ممکن، واحدهای سرمایهگذاری خود را ابطال کرده و اصل و سود سرمایه خود را دریافت نمایید. - مدیریت حرفهای

تیمی از تحلیلگران و مدیران سرمایهگذاری خبره، بهصورت مداوم در حال بهینهسازی سبد داراییهای صندوق برای کسب بهترین نتایج هستند.

همین امروز اولین گام را بردارید!

برای شروع سرمایهگذاری در صندوق سهند و بهرهمندی از مزایای آن، کافی است به وبسایت رسمی صندوق مراجعه کرده، مراحل ثبتنام آنلاین را در چند دقیقه تکمیل و اولین سرمایهگذاری امن خود را آغاز کنید. تیم پشتیبانی و مشاوره رایگان ما نیز در تمام مراحل آماده پاسخگویی به سؤالات شماست.

عوامل مؤثر بر مبلغ سود واریزی و نکات مهم

مبلغ سودی که ماهانه دریافت میکنید، یک عدد کاملاً ثابت نیست و میتواند تحتتأثیر عوامل مختلفی، تغییرات جزئی داشته باشد. آگاهی از این عوامل به شما کمک میکند تا انتظارات واقعبینانهای داشته باشید.

عوامل مؤثر بر سود ماهانه شما

- نرخ سود بانکی و نرخ بهره بینبانکی

بهعنوان مهمترین عامل، سیاستهای بانک مرکزی و تغییر در نرخ بهره، مستقیماً بر درآمد صندوق از محل سپردههای بانکی تأثیر میگذارد. افزایش نرخ بهره معمولاً به معنای افزایش سودآوری صندوق در میانمدت است. - عملکرد اوراق مشارکت

قیمت اوراق بهادار در بازار ثانویه میتواند نوسان داشته باشد. اگر مدیر صندوق بتواند این اوراق را در قیمت مناسب خریداری کرده و مدیریت کند، بازدهی کل صندوق افزایش مییابد. - میزان سرمایه تحت مدیریت صندوق

هرچه حجم داراییهای صندوق بزرگتر باشد، قدرت چانهزنی مدیر صندوق برای دریافت نرخهای بهتر از بانکها و همچنین امکان سرمایهگذاری در طرحهای متنوعتر و سودآورتری بیشتر میشود.

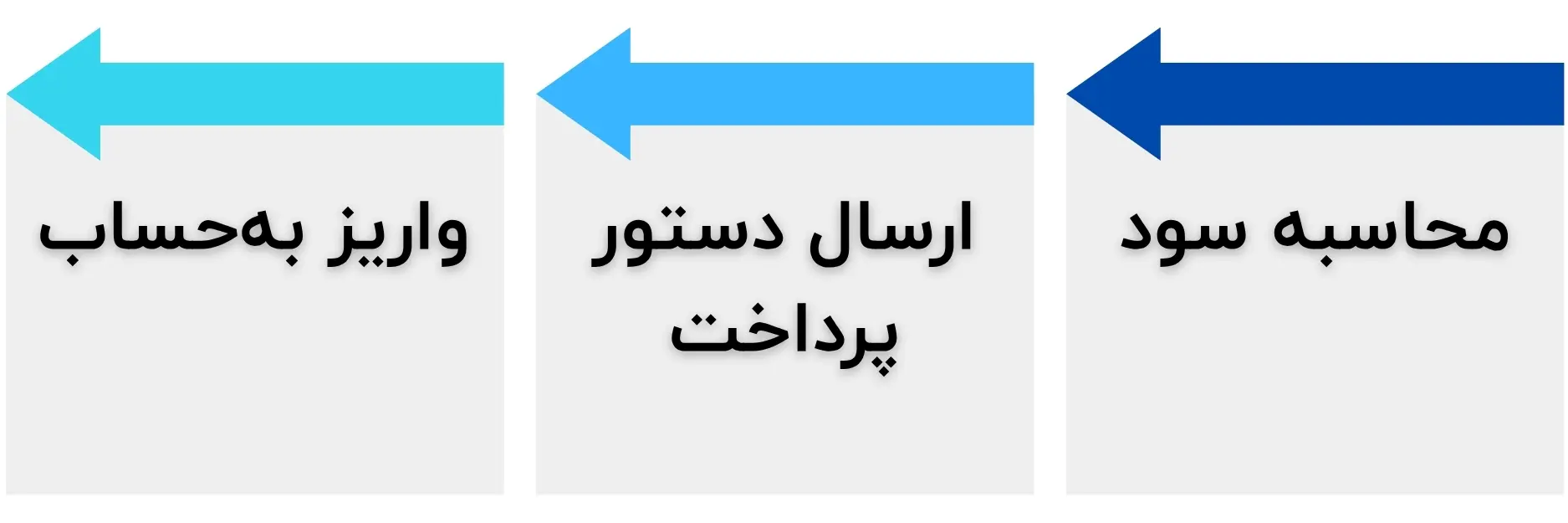

فرایند واریز سود در ۳ گام

- محاسبه سود

در انتهای هر ماه، سود دقیق هر واحد صندوق بر اساس عملکرد کل داراییها (اوراق، سپردهها) محاسبه میشود.

- ارسال دستور پرداخت

مدیر صندوق لیست سرمایهگذاران و مبالغ سود را جهت تأیید و پرداخت به متولی و بانک عامل ارسال میکند.

- واریز بهحساب

ظرف چند روز کاری ابتدایی ماه بعد، مبلغ سود مستقیماً بهحساب بانکی ثبت شده شما واریز میشود.

جدول مقایسه سود صندوق درآمد ثابت و سپرده بانکی

| ویژگی | صندوق درآمد ثابت صدور و ابطالی | سپرده بلندمدت بانکی |

|---|---|---|

| نرخ سود | معمولاً بالاتر از سپرده بانکی و بهصورت شناور | ثابت و از پیش تعیین شده |

| نرخ شکست | ندارد جریمهای برای برداشت زودهنگام وجود ندارد | دارد در صورت برداشت پیش از موعد، سود کمتری تعلق میگیرد |

| نقدشوندگی | بالا معمولاً ۱ تا ۲ روز کاری برای ابطال | بسته به نوع سپرده، ممکن است محدودیت داشته باشد |

| محاسبه سود | روزشمار | ماهشمار حفظ حداقل موجودی در ماه اهمیت دارد |

| شفافیت | بسیار بالا گزارشهای عملکرد بهصورت روزانه و ماهانه منتشر میشود | شفافیت کمتر در مورد نحوه سرمایهگذاری منابع |

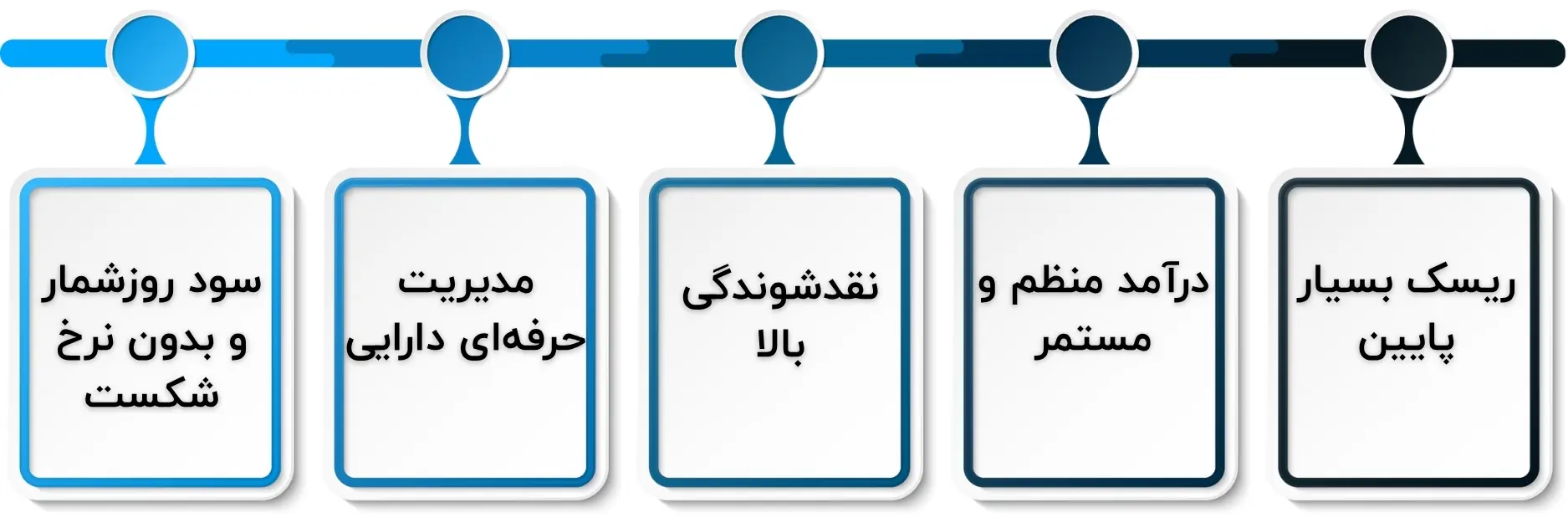

مزایای کلیدی سرمایهگذاری در صندوق درآمد ثابت

- ریسک بسیار پایین

اصل سرمایه شما تا حد بسیار بالایی حفظ میشود و ریسک آن نزدیک به صفر است. - درآمد منظم و مستمر

با انتخاب صندوقهای دارای پرداخت ماهانه، یک حقوق دوم برای خود ایجاد کنید. - سود روزشمار و بدون نرخ شکست

برخلاف بانک، سود شما بهصورت روزشمار محاسبه شده و برای برداشت زودهنگام جریمه نمیشوید. - مدیریت حرفهای دارایی

نیازی به دانش تخصصی بورسی ندارید؛ متخصصان این کار را برای شما انجام میدهند. - نقدشوندگی بالا

هر زمان که به پول خود نیاز داشته باشید، بهسرعت در دسترس شما خواهد بود.