۱۵:۱۰

۱۵:۱۰ محاسبه سود صندوق طلا بر اساس «اختلاف قیمت خرید و قیمت فروش» انجام میشود. برای محاسبه سود صندوق سرمایهگذاری طلا، پاسخ مستقیم و اصلی به یک فرمول ساده ختم میشود:

این فرمول، هسته اصلی محاسبه بازدهی شماست. سود صندوقهای طلا مثل صندوق آلتون از «اختلاف قیمت خریدوفروش» واحدهای صندوق و پس از کسر کارمزدهای ناچیز معاملاتی به دست میآید.

در این مقاله بررسی میکنیم که سود صندوق طلا چگونه محاسبه میشود و چه عواملی پنهانی بر این بازدهی اثر میگذارند.

سود صندوق طلا چگونه محاسبه میشود؟

برای درک اینکه سود صندوق طلا چگونه محاسبه میشود، ابتدا باید ماهیت این صندوقها را بشناسید. صندوقهای طلا در بورس کالا (از نوع ETF یا قابلمعامله) سرمایه خُرد افراد را جمعآوری کرده و آن را بهصورت عمده روی «گواهی سپرده سکه طلا» و «گواهی سپرده شمش طلا» سرمایهگذاری میکنند.

بنابراین، صندوق طلا سودی تحت عنوان «سود تقسیمی ماهانه» بهحساب بانکی شما واریز نمیکند. سود شما صرفاً از افزایش ارزش داراییهای صندوق نشئت میگیرد.

زمانی که قیمت جهانی طلا یا قیمت دلار در بازار آزاد رشد میکند، ارزش گواهیهای سکه و شمش متعلق به صندوق نیز بالا میرود. در نتیجه، ارزش هر واحد (یونیت) از صندوق که در پرتفوی شما قرار دارد افزایش مییابد. محاسبه سود در صندوق طلا در لحظهای معنا پیدا میکند که شما تصمیم به فروش واحدهای خود بگیرید. سود نهایی شما، تفاوت ارزش روز فروش با ارزش روز خرید است.

فرمول محاسبه سود در صندوق طلا

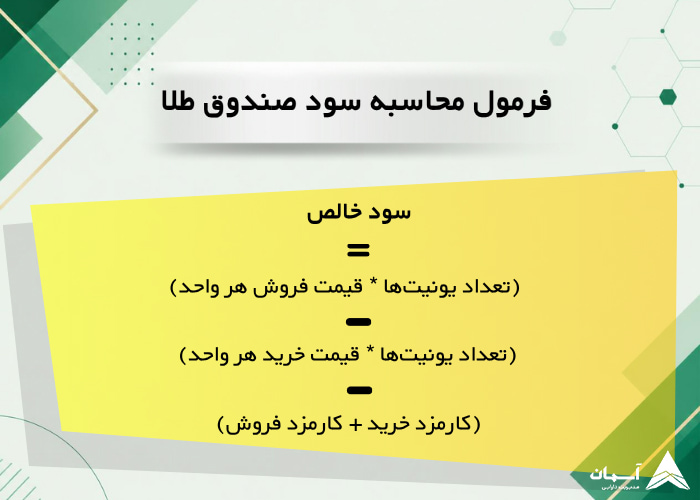

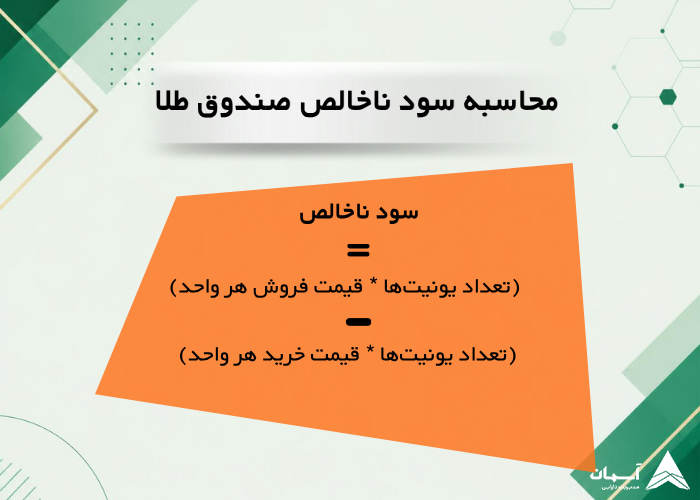

برای محاسبه سود صندوق سرمایهگذاری طلا، فرمول ریاضی بسیار سادهای وجود دارد که پایهترین روش ارزیابی بازدهی شماست. این فرمول به شکل زیر تعریف میشود:

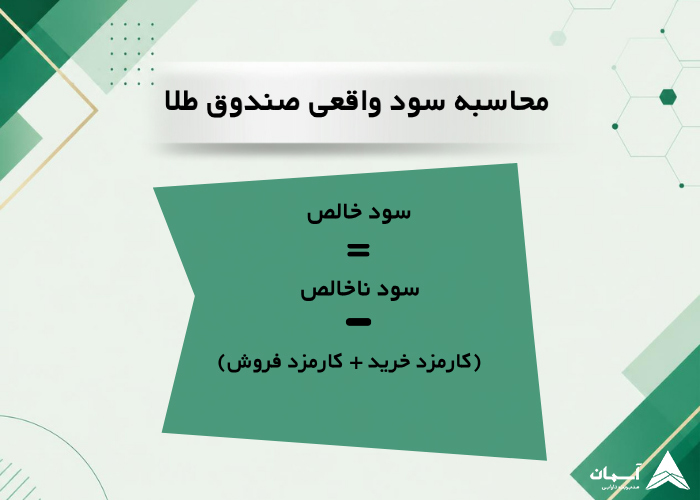

اما در دنیای واقعی بورس، معاملات شامل کارمزد هستند؛ بنابراین فرمول دقیقتر برای محاسبه سود خالص به این شکل است:

روش محاسبه سود بر اساس NAV

یکی از مفاهیم تخصصی اما ضروری در درک سود صندوقها، مفهوم NAV یا ارزش خالص داراییها است.

NAV نشاندهنده ارزش واقعی داراییهای صندوق بهازای هر یک واحد است. سود واقعی صندوق در بنیاد خود بر اساس تغییرات NAV سنجیده میشود.

در بازار بورس ما با دو مفهوم قیمت مواجهیم:

- قیمت روی تابلو (Market Price): قیمتی که خریداران و فروشندگان در بورس بر سر آن توافق میکنند.

- ارزش ابطال (NAV ابطال): ارزش واقعی داراییهای صندوق اگر همینالان نقد شوند.

گاهی اوقات به دلیل هیجانات بازار، قیمت روی تابلو بالاتر از NAV معامله میشود که به آن «حباب صندوق» میگویند. سرمایهگذار حرفهای، محاسبه سود خود را تنها بر اساس قیمت تابلو انجام نمیدهد، بلکه بررسی میکند که آیا سودی که کسب کرده ناشی از رشد واقعی داراییها (رشد NAV) بوده است یا صرفاً ناشی از بزرگشدن حباب قیمتی. اگر سود ناشی از حباب باشد، ریسک ریزش در آینده بسیار بالاست.

مثال عددی از محاسبه سود صندوق طلا

برای اینکه موضوع کاملاً جا بیفتد، مثال زیر را بررسی میکنیم:

فرض کنید ۱۰۰۰ واحد از یک صندوق طلا را خریداری کردهاید.

- قیمت خرید هر واحد: ۲۰,۰۰۰ تومان

- سرمایه اولیه: ۲۰,۰۰۰,۰۰۰ تومان

- کارمزد خرید (تقریباً ۰.۱۲ درصد در بورس ایران): ۲۴,۰۰۰ تومان

پس از گذشت شش ماه، قیمت طلا رشد کرده و شما تصمیم به فروش میگیرید:

- قیمت فروش هر واحد: ۲۵,۰۰۰ تومان

- ارزش کل فروش: ۲۵,۰۰۰,۰۰۰ تومان

- کارمزد فروش (تقریباً ۰.۱۲ درصد): ۳۰,۰۰۰ تومان

- سود خالص نهایی: ۴,۹۴۶,۰۰۰ تومان

بر اساس فرمولهای ذکر شده سود خالص نهایی مطابق مبلغ بالا میباشد؛ اما برای درک بهتر، این اطلاعات را در جدول زیر خلاصه کردهایم:

| عنوان تراکنش | مبلغ (تومان) | توضیحات |

|---|---|---|

| مجموع ارزش خرید | ۲۰,۰۰۰,۰۰۰ | ۱۰۰۰ واحد با قیمت ۲۰ هزار تومان |

| کارمزد پرداختی هنگام خرید | ۲۴,۰۰۰ | کسر از حساب کارگزاری |

| مجموع ارزش فروش | ۲۵,۰۰۰,۰۰۰ | ۱۰۰۰ واحد با قیمت ۲۵ هزار تومان |

| کارمزد پرداختی هنگام فروش | ۳۰,۰۰۰ | کسر از مبلغ نهایی فروش |

| سود خالص سرمایهگذار | ۴,۹۴۶,۰۰۰ | واریزی نهایی به حساب بانکی |

تحلیل سود با در نظر گرفتن NAV (ارزش واقعی داراییها)

حالا برای درک تاثیر NAV در این سود، بیایید نگاهی دقیقتر به پشتپرده این اعداد در زمان خرید و فروش بیندازیم. فرض کنید وضعیت ارزش واقعی داراییهای صندوق (علاوه بر قیمت تابلو) به این شکل بوده است:

در زمان خرید:

- قیمت روی تابلو: 20,000 تومان

- مبلغ NAV ابطال: 20,000 تومان

نتیجه: شما صندوق را دقیقاً به ارزش واقعیاش خریدهاید و صندوق بدون حباب بوده است.

- در زمان فروش (پس از ۶ ماه):

- قیمت روی تابلو: 25,000 تومان

- مبلغ NAV ابطال: 23,000تومان

نتیجه: قیمت واقعی طلاهای درون صندوق فقط تا 23,000 تومان رشد کرده است، اما هیجان خریداران باعث شده روی تابلو با قیمت 25,000 تومان معامله شود. در اینجا صندوق دارای حباب مثبت به میزان 2,000 تومان بهازای هر واحد (23,000−25,000) است.

کالبدشکافی سودی که کسب کردهاید:

کل سود ناخالص شما پیش از کسر کارمزدها 5,000,000 تومان (5,000 تومان بهازای هر واحد) بوده است. اما با نگاه حرفهای و بررسی NAV، متوجه میشویم که این سود از دو بخش کاملاً متفاوت تشکیل شده است:

- سود بنیادی و واقعی (ناشی از رشد طلا): 3,000 تومان بهازای هر واحد (مجموعاً 3,000,000 تومان). این سود به دلیل افزایش واقعی قیمت جهانی طلا یا نرخ ارز به دست آمده و کاملاً قابلاتکا است.

- سود هیجانی (ناشی از حباب بازار): 2,000 تومان بهازای هر واحد (مجموعاً 2,000,000 تومان). این سود صرفاً به خاطر تقاضای بالای خریداران در آن روزِ خاص ایجاد شده است.

نتیجهگیری برای سرمایهگذار هوشمند:

در این مثال، به این دلیل که صندوق در اوج هیجانات بازار (حباب مثبت) فروخته شده، یک سود هیجانی نیز نسیب سرمایهگذار میشود. اما اتفاق مهمی که بررسی NAV به ما گوشزد میکند این است:

اگر شما در آن روز تصمیم به فروش نمیگرفتید و چند روز بعد هیجانات بازار فروکش میکرد (اصطلاحاً حباب تخلیه میشد)، قیمت روی تابلو بهسرعت به همان مبلغ NAV یعنی 23,000 تومان سقوط میکرد. در آن صورت، 2,000,000 تومان از سود شما یکشبه تبخیر میشد، درحالیکه قیمت واقعی طلا هیچ افتوخیزی نکرده بود!

بنابراین، رصد کردن NAV به شما کمک میکند تا متوجه شوید چه مقدار از سودتان روی پایههای محکم (رشد واقعی طلا) ایستاده است و چه مقدار از آن روی حبابهای شکننده هیجانات بازار قرار دارد.

بازدهی صندوق طلا از چه اجزایی تشکیل میشود؟

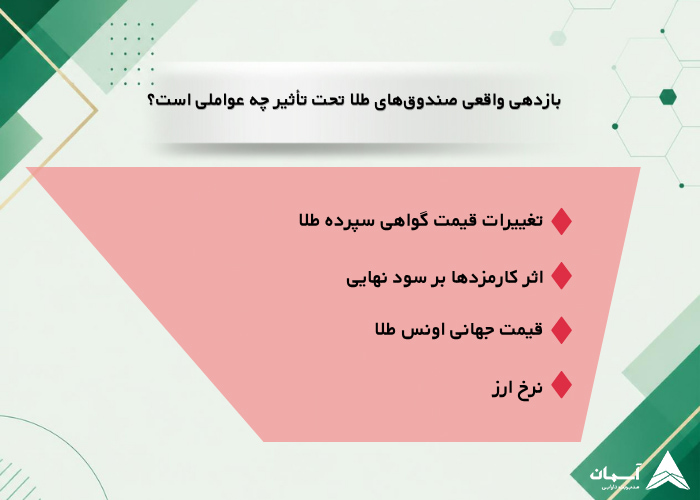

سود صندوقهای طلا یک عدد تصادفی نیست، بلکه برآیندی از چند جزء متغیر است که مدیران صندوق بهصورت روزانه آنها را مدیریت میکنند. در این قسمت عوامل مؤثر بر سور صندوقهای طلا را بررسی مینمایین:

تغییرات قیمت گواهی سپرده طلا

هسته اصلی دارایی هر صندوق طلا، گواهیهای سپرده کالایی (سکه امامی و شمش طلا) است. طبق قوانین سازمان بورس، صندوقهای طلا موظفاند حداقل ۷۰ درصد از دارایی خود را در این گواهیها سرمایهگذاری کنند؛ بنابراین، اصلیترین جزء بازدهی شما، رشد قیمت همین گواهیها در بورس کالاست. اگر مدیر صندوق در زمان مناسب سهم شمش را نسبت به سکه افزایش دهد (باتوجهبه حباب کمتر شمش) مثل صندوق طلای آلتون، میتواند بازدهی بالاتری برای شما خلق کند.

اثر کارمزدها بر سود نهایی

باید توجه داشته باشید که علاوه بر کارمزد خریدوفروش کارگزاری (که مستقیماً از شما کسر میشود)، صندوقها دارای «کارمزد مدیریت سالانه» نیز هستند. خبر خوب این است که شما این کارمزد را بهصورت مستقیم پرداخت نمیکنید؛ بلکه مدیر صندوق این درصد بسیار ناچیز را بهصورت روزانه از ارزش کل داراییهای صندوق (NAV) کسر میکند؛ بنابراین قیمتی که روی تابلوی بورس میبینید، پس از کسر هزینههای مدیریت صندوق است.

قیمت جهانی اونس طلا

اونس جهانی طلا، معیار بینالمللی ارزشگذاری طلاست. اخبار ژئوپلیتیک، نرخ بهره فدرال رزرو آمریکا و میزان تورم جهانی، مستقیماً قیمت اونس را بالا و پایین میکنند. هرچه اونس جهانی رشد کند، ارزش ذاتی داراییهای صندوق طلای شما نیز افزایش مییابد.

نرخ ارز

نرخ دلار آزاد یکی از محرکهای اصلی صندوقهای طلا است. نوسانات ارزی با تحریک انتظارات تورمی، تقاضا برای پوشش ریسک را افزایش داده و علاوه بر رشد دارایی پایه، حباب قیمتی صندوقها را نیز بزرگتر میکند.

نقش بازارگردان در حفظ حاشیه سود و تضمین نقدشوندگی

در بازارهای مالی، یک قانون نانوشته اما بیرحم وجود دارد: «سود شما تا زمانی که سهم خود را نفروختهاید، تنها یک توهم روی مانیتور است!» در اینجا متغیری به نام «نقدشوندگی» وارد معادله محاسبه سود میشود که معمولاً در ماشینحسابهای آنلاین نادیده گرفته میشود.

فرض کنید صندوق طلای شما بر اساس ارزش خالص دارایی حدود ۲۵ درصد در سود است. اما ناگهان یک خبر سیاسی باعث ایجاد صف فروش هیجانی در بازار میشود. اگر صندوق شما فاقد یک «بازارگردان» قدرتمند باشد، برای نقدکردن دارایی خود مجبور میشوید واحدهای صندوق را با تخفیفهای سنگین (گاهی ۳ الی ۵ درصد زیر قیمت) به فروش برسانید. اینجاست که حاشیه سود شما بهشدت آسیب میبیند.

بازارگردان فرد یا نهادی است که با ایجاد سفارشها خریدوفروش متوالی، شکاف قیمتی را به حداقل میرساند و تعهد میدهد که در روزهای بحرانی بازار، واحدهای شما را در محدودهای بسیار نزدیک به ارزش ذاتی خریداری کند؛ بنابراین، هنگام ارزیابی سودآوری یک صندوق، حجم معاملات روزانه و قدرت نهاد بازارگردان، تضمینکننده این است که سود محاسبهشده شما، قابلیت تبدیلشدن به ریال در حساب بانکیتان را دارد.

جمعبندی و تحلیل نهایی بازار

بهعنوان یک تحلیل نهایی در پاسخ به اینکه سود صندوق طلا چگونه محاسبه میشود، باید نگاه کلانتری به سرمایهگذاری خود داشته باشید. صندوق طلا ماشین چاپ پول نیست، بلکه یک سپر دفاعی غیرقابلنفوذ برای محافظت از قدرت خرید شماست.

شما یاد گرفتید که محاسبه سود صندوق طلا از طریق کسر قیمت خرید از قیمت فروش انجام میشود و مسائلی مثل NAV، حباب صندوق و کارمزدها نقش کلیدی در تعیین سود نهایی دارند. اما تحلیلهای اقتصادی نشان میدهد در کشورهایی با تورم ساختاری، ترکیب سبد سرمایهگذاری با داراییهایی مانند طلا یک ضرورت است.

صندوقهای طلا با حذف ریسکهای سرقت و مالیاتهای سنگین خرید فیزیکی، به شما اجازه میدهند حتی با مبالغ بسیار خرد، از افزایش همزمان اونس جهانی و نرخ ارز منتفع شوید. موفقترین سرمایهگذاران، کسانی هستند که استراتژی خرید پلهای را در صندوقهای طلا اجرا کرده و در روزهایی که بازار در ترس و اصلاح قیمتی به سر میبرد (حبابها تخلیه شدهاند)، اقدام به انباشت واحدهای صندوق طلا میکنند. به یاد داشته باشید که محاسبه سود واقعی شما در بلندمدت، همان آرامش روانی شما در برابر طوفانهای تورمی است.