۱۴:۲۲

۱۴:۲۲ زمانی که به پارکینگ پول نیاز دارید، یعنی دارایی خود را فروختهاید و مدت زمانی طول میکشد تا مبلغ آن را به دارایی دیگری تبدیل کنید و یا زمانی که دارایی نقد و بِلااستفادهای دارید و همزمان مایل هستید که سودی بیشتر از سپردههای بلندمدت بانکی را کسب نمایید، بهترین زمان سرمایهگذاری در صندوق درآمد ثابت است.

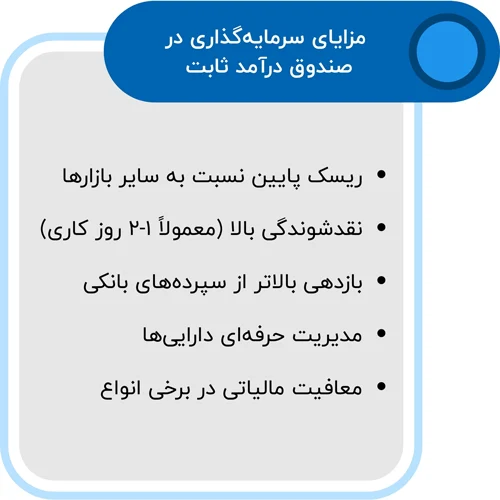

صندوق درآمد ثابت به دلیل نقدشوندگی بالا، ثبات در بازدهی و ریسک نزدیک به صفر، همیشه یکی از بهترین گزینهها برای سرمایهگذارانی است که میخواهند ریسک سرمایهگذاری خود را متعادل نمایند.

چرا دانستن بهترین زمان خرید صندوق درآمد ثابت اهمیت دارد؟

در فضای سرمایهگذاری ایران که تحتتأثیر عوامل اقتصادی، سیاسی و تصمیمات بانک مرکزی قرار دارد، دانستن بهترین زمان خرید صندوق درآمد ثابت، تأثیر چشمگیری بر بازده نهایی سرمایهگذار میگذارد.

صندوقهای درآمد ثابت یکی از ابزارهای بازار مالی هستند که به دلیل ریسک پایین و بازده قابلپیشبینی، موردتوجه بسیاری از سرمایهگذاران قرار گرفتهاند.

در این مقاله ضمن تعریف صندوق درآمد ثابت به نکات زیر اشاره خواهیم داشت:

- صندوق درآمد ثابت چیست و چرا زمان خرید آن اهمیت دارد؟

- چه عواملی بر تعیین بهترین زمان خرید صندوق درآمد ثابت تأثیرگذار است؟

- دوره تقسیم سود در صندوق درآمد ثابت چگونه است؟

- بهترین زمان فروش صندوق درآمد ثابت، چه زمانی است؟

صندوق درآمد ثابت چیست و چرا زمان خرید آن اهمیت دارد؟

همانطور که میدانید صندوق درآمد ثابت یکی از انواع صندوقهای سرمایهگذاری هستند که بیش از ۷۰٪ از منابع مالی خود را در داراییهای با درآمد ثابت مانند اوراق مشارکت، گواهی سپرده بانکی، اوراق خزانه اسلامی و اوراق بدهی سرمایهگذاری میکنند.

سود صندوقهای درآمد ثابت غالباً از محل بهره اوراق بدهی و سود سپردههای بانکی تأمین میشود. به همین دلیل، زمان خرید صندوق درآمد ثابت میتواند تأثیر مستقیمی بر میزان سود حاصل داشته باشد.

جهت ثبت درخواست مشاوره رایگان سرمایهگذاری لطفا اطلاعات خود را ثبت نمایید.

فیلد های "*" اجباری هستند

اهمیت زمان خرید صندوق درآمد ثابت

۱. سود روزشمار

برخی از صندوقهای درآمد ثابت، سود روزشمار ارائه میدهند؛ بنابراین، هر روز که شما زودتر سرمایهگذاری کنید، به معنای دریافت سود بیشتر خواهد بود.

اگر مایل به دریافت سود بیشتر از سپردههای بانکی هستید و یا در حال تبدیل دارایی خود هستید، صندوقهای درآمد ثابت به دلیل نقدشوندگی بالا و ارائه سود روزشمار، جایگاه امن و سودآوری برای دارایی سرمایهگذاران به شمار میآیند.

برای دریافت اطلاعات بیشتر در مورد سود روزشمار، میتوانید مقاله صندوق درآمد ثابت با سود روزشمار را مطالعه نمایید.

۲. پرداخت سود ماهانه

برخی از صندوقهای درآمد ثابت، سود دورهای پرداخت میکنند؛ چنانچه قصد دارید که درآمد ماهانه از دارایی خود داشته باشید، میتوانید در این صندوقها سرمایهگذاری نمایید.

۳. کاهش ریسک سرمایهگذاری

سرمایهگذاری در صندوقهای درآمد ثابت به دلیل ترکیب دارایی این صندوقها (سرمایهگذاری در اوراق بهادار با درآمد ثابت، سپردههای بانکی و درصد بسیار کمی سهام) به طور معمول ریسک نزدیک به صفر دارد؛ بنابراین اگر به هر دلیلی از تحمل ریسک بالا برای دارایی خود اجتناب میکنید، صندوق درآمد ثابت بهترین گزینه برای شما خواهد بود.

۴. بازدهی نسبت به سپردهی بانکی

بر اساس عملکرد صندوقهای درآمد ثابت در سالهای اخیر، میتوان گفت که این صندوقها به طور معمول، سود بیشتری را نسبت به سپردههای بانکی به سرمایهگذاران پرداخت میکنند.

بنابراین، اگر تابهحال سرمایهگذاری در سپردهی بانکی را به دلیل امنیت و ریسک پایین انتخاب میکردید، صندوق درآمد ثابت با داشتن این مزیتها بهعلاوه سود بالاتر از بانک، گزینهی بهتری نسبت به سپردههای بانکی خواهند بود.

عوامل مؤثر بر تعیین بهترین زمان خرید صندوق درآمد ثابت

1. نرخ سود بانکی و تورم

نرخ سود بانکی، بهعنوان ابزار اصلی سیاستهای پولی، نقش مهمی در انتخاب صندوق درآمد ثابت دارد. چنانچه صندوقهای درآمد ثابت عملکرد خوبی داشته باشند و سودی بیشتر از سپردههای بانکی را پرداخت نمایند، طبیعتاً انتخاب بهتری نسبت به سپردههای بانکی بهحساب میآیند.

از سویی دیگر کاهش تورم باعث میشود که سرمایهگذاری در صندوقهای با درآمد ثابت، بهصرفهتر باشد.

نکته حائز اهمیت این است که صندوقهای با درآمد ثابت با بازدهی بالا و عملکرد موفق، مثل صندوق آسمان سهند و دامون، در شرایط تورمی نیز به دلیل حفظ ارزش پول، گزینهٔ مناسبی برای سرمایهگذاری هستند.

2. تأثیر نوسانات بازار سهام

هنگامیکه بازار سهام در حالت نزولی قرار دارد یا بیثباتی در بورس دیده میشود، سرمایهگذاران معمولاً از بازار سهام خارج شده و به سمت صندوقهای درآمد ثابت میروند.

3. اهداف مالی و افق سرمایهگذاری

نیاز به درآمد منظم و کمریسک، حفظ اصل سرمایه و افق سرمایهگذاری بلندمدت یا کوتاهمدت، بر انتخاب بهترین زمان خرید صندوق درآمد ثابت تأثیرگذار است.

4. ثبات و پیشبینیپذیری اقتصادی

در شرایط باثبات بازار، صندوقهای درآمد ثابت بهعنوان یک لنگرگاه امن و ایجادکننده درآمد منظم عمل میکنند.

در شرایط بیثباتی اقتصادی و زمانهایی که بازارهای پرریسکتری مانند سهام، دچار نوسانات شدید و عدم قطعیت هستند، بسیاری از سرمایهگذاران به سمت صندوقهای درآمد ثابت میآیند.

5. ریسک سرمایهگذاری و مدیریت آن

صندوقهای درآمد ثابت از دو وجه ریسک نزدیک به صفر دارند:

اولاً این صندوقها زیر نظر سازمان بورس و اوراق بهادار فعالیت میکنند و این سازمان پیوسته بر عملکرد آنها نظارت دارد.

ثانیاً به دلیل مدیریت حرفهای، معمولاً درصد رشد باثباتی داشته و بهتبع بازدهی مناسبی نیز دارند.

دوره تقسیم سود و بهترین زمان خرید صندوق درآمد ثابت

دوره تقسیم سود در صندوقهای سرمایهگذاری درآمد ثابت در ایران متفاوت است و به امیدنامه و اساسنامه هر صندوق بستگی دارد. هیچ قانون یکسانی وجود ندارد که تمام صندوقها را ملزم به پرداخت سود در یک بازه زمانی مشخص کند.

بااینحال، متداولترین دورههای تقسیم سود در صندوقهای درآمد ثابت، پرداخت ماهانه است:

بسیاری از صندوقهای درآمد ثابت، سود حاصل از سرمایهگذاریهای خود (عمدتاً اوراق بهادار با درآمد ثابت مانند اوراق مشارکت، اجاره، مرابحه و سپردههای بانکی) را بهصورت ماهانه بهحساب سرمایهگذاران واریز میکنند. این نوع پرداخت منظم، جذابیت زیادی برای سرمایهگذارانی دارد که به دنبال جریان درآمدی مستمر هستند.

نکات مهم:

- برخی از صندوقهای درآمد ثابت (بهویژه برخی از انواع صدور و ابطالی) ممکن است تقسیم سود دورهای نداشته باشند و سود حاصل از سرمایهگذاری در ارزش واحدهای صندوق (NAV) انباشته میشود. در این حالت، سرمایهگذار هنگام ابطال واحدهای خود، اصل سرمایه بهعلاوه سود انباشته شده را دریافت میکند.

- برای اطلاع دقیق از دوره تقسیم سود یک صندوق درآمد ثابت خاص، حتماً باید به امیدنامه و وبسایت رسمی آن صندوق مراجعه کنید. در این اسناد، جزئیات مربوط به نحوه و زمانبندی پرداخت سود به طور کامل تشریح شده است.

- حتی در صندوقهایی که دوره تقسیم سود مشخصی (مثلاً ماهانه) دارند، تاریخ دقیق واریز سود در هر دوره ممکن است چند روزی متغیر باشد. معمولاً صندوقها چند روز قبل از واریز، تاریخ دقیق آن را از طریق وبسایت یا پیامک به سرمایهگذاران خود اطلاع میدهند.

- توجه داشته باشید که نرخ سود پیشبینی شده توسط صندوقهای درآمد ثابت، نرخ سود سالانه است و سودی که بهصورت دورهای (مثلاً ماهانه) پرداخت میشود، متناسب با آن دوره خواهد بود (مثلاً یک دوازدهم سود سالانه برای پرداخت ماهانه، با درنظرگرفتن ساده یا مرکب بودن آن).

- خرید در روزهای پایانی ماه به معنای دریافت سود ماه کامل نیست. سود در صندوقهای درآمد ثابت بهصورت روزشمار محاسبه شده و مستقیماً به مدتزمان سرمایهگذاری بستگی دارد.

بنابراین، برای دریافت اطلاعات دقیق در مورد دوره تقسیم سود یک صندوق درآمد ثابت خاص، همیشه به منابع رسمی خود آن صندوق مراجعه کنید.

بررسی NAV و عملکرد صندوق درآمد ثابت

خالص ارزش دارای (NAV)، شاخصی مهم برای ارزیابی صندوقها است. برای انتخاب بهترین زمان خرید صندوق درآمد ثابت، تحلیل روند NAV در بازههای زمانی مختلف و بررسی ثبات آن میتواند راهگشا باشد. صندوقی با نوسانات کم در NAV و بازدهی پایدار، مناسبتر برای ورود است. همچنین مقایسه NAV صدور و ابطال در چند هفته گذشته، تصویری از نقدشوندگی صندوق نیز ارائه میدهد.

درصد تقسیم سرمایه در شرایط مختلف بازار

صندوقهای سرمایهگذاری با درآمد ثابت بهعنوان گزینهای کمریسک و با پتانسیل ایجاد درآمد پایدار شناخته میشوند. بااینحال، عملکرد این صندوقها نیز تحتتأثیر شرایط کلی بازار، بهویژه نوسانات نرخ بهره، قرار دارد. مدیران این صندوقها با اتخاذ استراتژیهای مناسب در تخصیص داراییها، تلاش میکنند تا ریسک را مدیریت کرده و بازدهی مطلوبی را برای سرمایهگذاران فراهم آورند.

ترکیب دارایی در صندوقهای درآمد ثابت

بر اساس مقررات سازمان بورس و اوراق بهادار ایران، بخش عمدهای از داراییهای صندوقهای درآمد ثابت (معمولاً حداقل ۷۰ تا ۹۰ درصد، بسته به نوع صندوق) باید به اوراق بهادار با درآمد ثابت اختصاص یابد. این اوراق شامل موارد زیر میشوند:

اوراق بدهی دولتی: مانند اسناد خزانه اسلامی و اوراق مشارکت دولتی که از درجه نقدشوندگی و اعتبار بالایی برخوردارند.

سپردههای بانکی و گواهی سپرده بانکی: که سود مشخص و تضمینشدهای را ارائه میدهند.

اوراق مشارکت شرکتی، اوراق مرابحه و صکوک: که توسط شرکتها منتشر شده و میتوانند بازدهی بالاتری نسبت به اوراق دولتی داشته باشند (البته با ریسک اعتباری متفاوت).

بخش کوچکتری از داراییهای صندوق (معمولاً تا سقف ۱۵-۲۰ درصد، و در برخی انواع خاص صندوقها مانند «نوع دوم» تا ۵ درصد) میتواند به سهام، حقتقدم سهام و سایر ابزارهای مالی موجود در بازار سرمایه اختصاص یابد. این بخش باهدف افزایش بالقوه بازدهی کل صندوق در نظر گرفته میشود، هرچند که ریسک بیشتری را نیز به همراه دارد. همچنین، بخشی از داراییها (معمولاً ۵-۱۰ درصد) بهصورت وجه نقد برای مدیریت پرداختها و فرصتهای سرمایهگذاری نگهداری میشود.

استراتژیهای تخصیص سرمایه در شرایط مختلف بازار

مدیران صندوقهای درآمد ثابت به طور فعال ترکیب داراییهای صندوق را بر اساس تحلیل شرایط بازار و پیشبینی روندهای آتی، بهویژه در مورد نرخ بهره، تنظیم میکنند.

مزایای سرمایهگذاری در صندوق درآمد ثابت

بهترین زمان فروش صندوق درآمد ثابت

بهترین زمان فروش زمانی است که با درنظرگرفتن تمامی جوانب بالا، این اقدام در راستای منافع و اهداف مالی شما باشد.

واقعیت این است که بهترین زمان مطلق و یکسانی برای فروش صندوق درآمد ثابت برای همه افراد وجود ندارد. این تصمیم کاملاً به شرایط، اهداف و نیازهای فردی شما و همچنین برخی عوامل بیرونی بستگی دارد.

در ادامه به مهمترین عواملی که باید هنگام تصمیمگیری برای فروش صندوق درآمد ثابت خود در نظر بگیرید، اشاره میشود:

- نیاز شما به نقدینگی

اگر به پول نقد برای هزینههای پیشبینی نشده، یک سرمایهگذاری جدید، یا هر هدف دیگری نیاز دارید، فروش صندوق میتواند یک گزینه باشد. صندوقهای درآمد ثابت معمولاً از نقدشوندگی خوبی برخوردارند (بهویژه انواع قابلمعامله در بورس) - تحقق اهداف سرمایهگذاری یا تغییر آنها

اگر به هدفی که برای آن سرمایهگذاری کرده بودید (مثلاً جمعآوری مبلغ مشخصی) رسیدهاید، یا اگر اهداف مالی شما تغییر کرده و این نوع سرمایهگذاری دیگر با آنها همسو نیست، ممکن است زمان فروش فرارسیده باشد. - مقایسه بازدهی با سایر گزینههای سرمایهگذاری

عملکرد صندوق خود را با سایر گزینههای سرمایهگذاری کمریسک موجود در بازار (مانند سایر صندوقهای درآمد ثابت، سپردههای بانکی با نرخهای جدید، یا اوراق دولتی جدید) مقایسه کنید. اگر احساس میکنید میتوانید با ریسک مشابه یا قابلقبول، بازدهی بهتری در جای دیگری کسب کنید، فروش و جابهجایی سرمایه میتواند منطقی باشد. - زمانبندی پرداخت سود صندوق

صندوقهای درآمد ثابت معمولاً سودهای دورهای (مثلاً ماهانه) پرداخت میکنند. سود تا روز قبل از فروش به شما تعلق میگیرد و معمولاً در قیمت ابطال واحدها لحاظ میشود؛ بنابراین، نگرانی ازدستدادن سود انباشته شده به دلیل فروش در میانه دوره معمولاً وجود ندارد، اما بهتر است سازوکار دقیق صندوق خود را از امیدنامه آن بررسی کنید. - شرایط شخصی و افق زمانی

اگر افق زمانی سرمایهگذاری شما کوتاهتر شده یا شرایط زندگیتان تغییر کرده است (مثلاً بازنشستگی، نیاز به خرید دارایی بزرگ و غیره)، ممکن است نیاز به نقدکردن سرمایهتان داشته باشید.

در نهایت، “بهترین زمان” یک مفهوم نسبی است. اگر صندوق درآمد ثابت شما به اهداف اولیه شما خدمت کرده، سود معقولی ارائه میدهد و شما نیاز فوری به وجوه ندارید یا گزینه بهتری با ریسک مشابه پیدا نکردهاید، ممکن است دلیلی برای فروش عجولانه وجود نداشته باشد. اما اگر شرایط تغییر کرده، حتماً گزینههای خود را بازبینی کنید.

ساعت کاری و زمان خرید صندوقهای درآمد ثابت

برای دریافت اطلاعات بیشتر در مورد زمان خرید صندوق درآمد ثابت میتوانید به مقاله زمان معاملات صندوق درآمد ثابت مراجعه نمایید.