۱۰:۴۳

۱۰:۴۳ یکی از تفاوتهای عمده بین صندوقهای سهامی و صندوقهای درآمد ثابت، در ترکیب دارایی این دو نوع صندوق است. در صندوق درآمد ثابت، حداقل بیش از ۸۰ درصد داراییهای صندوق در اوراق با بازدهی ثابت سرمایهگذاری میشود؛ درحالیکه در صندوقهای سهامی، تمرکز بر سرمایهگذاری روی سهام شرکتها است.

در مقاله به موارد زیر اشاره خواهیم کرد:

- تفاوتهای صندوقهای سهامی با صندوق درآمد ثابت از نظر ریسک و بازدهی، ترکیب دارایی و کارمزد

- بررسی تفاوتها و شباهتهای این دو نوع صندوق و اشارهای به مزایای هر کدام از آنها

معرفی صندوقهای سرمایهگذاری: سهامی vs درآمد ثابت

صندوقهای درآمد ثابت و صندوقهای سهامی، دو نوع از صندوقهای سرمایهگذاری هستند که هرکدام ویژگیها و سطوح ریسک متفاوتی دارند که در ادامه بدانها اشاره میکنیم:

صندوق درآمد ثابت (Fixed Income Fund)

این صندوقها عمدتاً در اوراق بهادار با درآمد ثابت مانند اوراق مشارکت، سپردههای بانکی، اوراق خزانه دولتی و سایر ابزارهای کمریسک سرمایهگذاری میکنند.

صندوق سهامی (Equity Fund)

این صندوقها بیشتر دارایی خود را در سهام شرکتهای بورسی سرمایهگذاری میکنند و هدف آنها کسب بازدهی بالاتر از میانگین بازار در بلندمدت است.

تفاوت صندوق سهامی با درآمد ثابت از نظر ریسک و بازدهی

در مقایسه میزان ریسک و بازدهی صندوقهای درآمد ثابت و سهامی، تفاوتهای اساسی وجود دارد که به طور مستقیم بر انتخاب سرمایهگذاران تأثیر میگذارد.

در جدول زیر این مقایسه را بهصورت شفاف آوردهایم:

معیار صندوق درآمد ثابت صندوق سهامی سطح ریسک ریسک نزدیک به صفر ریسک بالا بازدهی کوتاهمدت ثابت (معمولاً بین ۲۵ تا ۳۵ درصد) متغیر (وابسته به نوسانات بورس) بازدهی بلندمدت پایدار اما محدود پتانسیل بالاتر (گاهی ۵۰ درصد سالیانه) عامل تأثیرگذار نرخ سود بانکی و اوراق دولتی عملکرد بازار سهام و اقتصاد کلان نوسان واحدها ناچیز قابلتوجه (گاهی تا ۵ درصد منفی یا مثبت) تضمین سود ندارد ندارد

بهعنوانمثال صندوق صدور و ابطالی آسمان سهند که از نوع درآمد ثابت است، و یا صندوق آسمان دامون که از نوع قابلمعامله در بورس است، سالیانه ۳۵ درصد بازدهی قابلانتظار دارند و همیشه روند با ثباتی را طی میکنند.

همچنین صندوق آساس که از نوع سهامی و قابلمعامله در بورس است بازدهی مؤثر سالیانه ۳۵ درصد منتهی به فروردین ۱۴۰۴ را تجربه کرده است که در بین صندوقهای سهامی و با توجه به شرایط بازار، بازدهی قابلقبولی است.

ثبت درخواست مشاوره رایگان سرمایهگذاری

فیلد های "*" اجباری هستند

تفاوت صندوق سهامی با درآمد ثابت از نظر میزان ریسک

صندوق درآمد ثابت:

ریسک این صندوق، نزدیک به صفر است، زیرا عمده داراییهای این صندوق در اوراق بدون نوسان (مثل اوراق مشارکت دولتی) سرمایهگذاری میشود.

صندوق سهامی:

ریسک این صندوقها به دلیل تأثیرپذیری از بازار سهام (مثلاً جنگ، تحریم، نوسانات دلار) بالا است.

تفاوت صندوق سهامی با درآمد ثابت از نظر بازدهی

صندوق درآمد ثابت:

- سود سالانه معمولاً معادل یا کمی بالاتر از سپرده بانکی (بسته به نوع صندوق معمولاً بین ۲۵ تا ۳۵ درصد) است.

- مناسب برای اهداف کوتاهمدت (۱ تا ۲ سال) است.

صندوق سهامی:

- در بلندمدت (بالای ۳ سال) ممکن است بازدهی چندبرابری نسبت به صندوق درآمد ثابت داشته باشد (مثلاً ۵۰٪ در یک سال).

- در سالهای رکود بورس، ممکن است بازدهی منفی یا نزدیک به صفر شود.

تفاوت صندوق سهامی با درآمد ثابت از نظر ریسک و بازده

بهطورکلی میتوان گفت صندوقهای درآمد ثابت ریسک نزدیک به صفر و بازدهی ثابتی دارند، اما در بسیاری از صندوقهای درآمد ثابت، میزان سود سپردهی بانکی پوشش داده میشود.

در صندوقهای سهامی، به دلیل ماهیت سرمایهگذاری در ابزارهای پرریسکتر، ریسک و نوسانات بیشتری وجود دارد در عوض، در صورت شرایط رونق در بازار و یا مدیریت حرفهای در زمان رکود، بازدهی این صندوقها از صندوقهای درآمد ثابت بیشتر خواهد بود.

تفاوت صندوق سهامی با درآمد ثابت از نظر ترکیب داراییها

ترکیب دارایی صندوقهای درآمد ثابت و سهامی از نظر نوع داراییهای تحت مدیریت کاملاً متفاوت است. به همین دلیل میزان ریسک و بازدهی این صندوقها با یکدیگر متفاوت است.

در اینجا به تفکیک، ترکیب دارایی هر یک را توضیح میدهیم:

ترکیب دارایی صندوق درآمد ثابت

صندوقهای درآمد ثابت کمریسک هستند و معمولاً ترکیب دارایی آنها به این صورت است:

۸۰-۹۵٪ اوراق با درآمد ثابت:

- اوراق مشارکت دولتی و شرکتی

- اوراق خزانه اسلامی (اخزا)

- سپردههای بانکی

- گواهیهای سپرده (صکوک)

۵-۲۰٪ داراییهای دیگر:

- سهام یا حقتقدم سهام (حداکثر ۱۰-۱۵٪ برای افزایش بازدهی)

- اوراق قابلمعامله کمریسک

ترکیب دارایی صندوق سهامی

این صندوقها پرریسکتر هستند و ترکیب دارایی آنها عمدتاً شامل موارد زیر است:

۷۰-۹۰٪ سهام شرکتهای بورسی:

- سهام شرکتهای بزرگ (شاخص ساز)

- سهام شرکتهای رشدپذیر (تکنولوژی، بانکی)

۵-۲۰٪ اوراق با درآمد ثابت:

- برای نقدشوندگی و کاهش نوسانات

۰-۱۰٪ داراییهای دیگر:

- صندوقهای طلا یا کالا (در برخی صندوقها)

نکات کلیدی درباره ترکیب دارایی صندوقهای سرمایهگذاری

تفاوت صندوق سهامی با درآمد ثابت از نظر کارمزد

کارمزد مدیریتی صندوقهای صدور و ابطالی در اساسنامه یا امیدنامهی هر صندوق ذکر شده است. بهعنوانمثال، کارمزد مدیریتی صندوق درآمد ثابت آسمان سهند، از نوع صدور و ابطالی، حدود ۰.۱ درصد از هر واحد سرمایهگذاری است. لازم به ذکر است که این صندوق بابت صدور و ابطال واحدها هزینهای دریافت نمیکند.

اما در صندوقهای قابلمعامله در بورس، علاوه بر هزینههای مدیریتی، میبایست کارمزد معاملات را نیز در نظر گرفت.

در صندوقهای سهامی قابلمعامله در بورس مثل صندوق آساس، کارمزد معاملات برای خرید ۰.۱۱۶ درصد و برای فروش ۰.۱۱۸۷۵ است.

در صندوقهای درآمد ثابت قابلمعامله در بورس مثل صندوق دامون نیز کارمزد معاملات ۰.۰۰۰۱۸۷۵ است که بین خریدار و فروشنده تقسیم میشود.

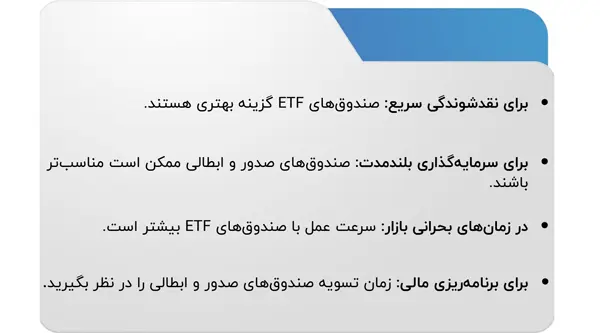

صندوق درآمد ثابت مناسب چه افرادی است؟

افراد ریسکگریز: افرادی که تحمل نوسانات بازار را ندارند و حفظ اصل سرمایه برایشان در اولویت است.

نیاز به درآمد ثابت: کسانی که به سود ماهانه یا دورهای نیاز دارند (مثل بازنشستهها یا افرادی که به درآمد جانبی نیازمندند).

افق سرمایهگذاری کوتاهمدت (۱ تا ۳ سال): مثلاً برای پسانداز خرید ماشین یا پیشپرداخت خانه مناسب است.

تازهکارهای بورس: افرادی که آشنایی کمی با بازار سهام دارند و میخواهند فعالیت خود را با ریسک کم شروع کنند.

صندوق سهامی مناسب چه افرادی است؟

ریسکپذیرها: افرادی که تحمل نوسانات کوتاهمدت را دارند و به دنبال بازدهی بالاتر هستند.

افق سرمایهگذاری بلندمدت (بالای ۳ سال): کسانی که میخواهند پولشان از تورم جلو بزند و رشد قابلتوجهی داشته باشد.

افراد با دانش بورسی: کسانی که به بازار سهام اعتقاد دارند و میدانند ممکن است در کوتاهمدت با افت مواجه شوند.

افراد با درآمد قابلانعطاف: افرادی که در سنین پایینتر هستند و میتوانند ریسک کنند تا در بلندمدت سود بیشتری ببرند.

چرا صندوقهای سهامی پتانسیل سود بالاتری دارند؟

یکی به دلیل قدرت بازار سهام که در برخی بازههای زمانی رشد بسیار بالایی را تجربه میکند و دیگری به علت وجود اثر مرکب که سود حاصل از سرمایهگذاری به اصل سرمایه اضافه شده و مبنای سوددهی روز آینده خواهد بود.

تفاوت صندوق سهامی با درآمد ثابت

| معیار | صندوق درآمد ثابت | صندوق سهامی |

|---|---|---|

| بازدهی | سود نسبتاً ثابت | سود متغیر (بسته به نوسانات بازار) |

| ریسک | نزدیک به صفر | ریسک بالا |

| نقدشوندگی | معمولاً ۱ الی ۲ روز کاری | در زمان رکود ممکن است با تأخیر باشد |

| مناسب برای | افراد کمریسک، افرادی که نیاز به درآمد ثابت دارند، بازنشستگان | افراد ریسکپذیری که به دنبال افزایش سرمایه خود هستند |

| تأثیر تورم | معمولاً بازدهی نزدیک به نرخ تورم | وابستگی به اقتصاد کلان و بازار بورس |

| پرداخت سود | برخی صندوقها سود ماهانه یا دورهای پرداخت میکنند | معمولاً سود تقسیمی ندارد و سود از طریق افزایش ارزش واحدها حاصل میشود |

| مدیریت دارایی | نیاز به دانش تخصصی ندارد | مدیریت حرفهای و انتخاب سهام توسط تحلیلگران |

شباهتهای کلیدی صندوقهای سهامی و درآمد ثابت

- ساختار قانونی و نظارتی یکسان

فعالیت صندوقها تحت نظارت سازمان بورس است و مدیریت صندوقها ملزم به رعایت دستورالعملهای صندوقهای سرمایهگذاری هستند.

- مدیریت حرفهای

داراییها توسط تیم مدیریت حرفهای اداره شده و مدیران صندوق از تحلیلهای تخصصی برای انتخاب داراییها استفاده میکنند.

- تنوعبخشی خودکار

هر دو نوع صندوق بهصورت خودکار سرمایه شما را متنوعسازی میکنند.

- معافیت مالیاتی

سود کسب شده از صندوقها مشمول مالیات نمیگردد.

- حداقل سرمایهگذاری مناسب

هر دو نوع صندوق امکان سرمایهگذاری با مبالغ کم (حتی ۵۰۰ هزار تومان) را فراهم میکنند و گزینهای ایدهآل برای سرمایهگذاران خرد محسوب میشوند.

- شفافیت اطلاعاتی

گزارشهای عملکرد ماهانه و سالانه منتشر میکنند و ترکیب داراییها بهصورت دورهای اعلام میشود.

- قابلیت ترکیب در سبد

هر دو میتوانند در کنار هم در یک سبد سرمایهگذاری متعادل قرار گیرند.

صندوق سهامی یا صندوق با درآمد ثابت؛ کدام بهتر است؟

انتخاب بین صندوق سهامی و درآمد ثابت به عوامل زیر بستگی دارد

اگر این شرایط را دارید، صندوق درآمد ثابت بهتر است:

- ریسکگریز هستید (تحمل کاهش موقت سرمایه را ندارید)

- به درآمد ماهانه یا دورهای نیاز دارید (مثلاً بازنشستهها)

- افق سرمایهگذاری کوتاهمدت دارید (کمتر از ۲ سال)

- دانش کافی از بورس ندارید

- بازدهی مورد انتظار: ۲۰-۳۰٪ سالانه (نزدیک به سود بانکی)

اگر این شرایط را دارید، صندوق سهامی بهتر است:

- ریسکپذیر هستید (تحمل نوسانات کوتاهمدت را دارید)

- هدف بلندمدت دارید (+۳ سال)

- به دنبال رشد سرمایه هستید (نه درآمد ثابت)

- میخواهید از تورم پیشی بگیرید

- بازدهی بالقوه: ۴۰-۱۰۰٪+ در سالهای رونق بورس

چطور بفهمم کدام صندوق برای من مناسبتر است؟

برای پاسخ به این سؤال ابتدا باید میزان ریسکپذیری خود را بسنجید، بنابراین با انجام تست ریسک رایگان و یا دریافت مشاوره رایگان سرمایهگذاری، میتوانید به این سؤال پاسخ دقیقتری بدهید.