۱۰:۰۳

۱۰:۰۳ صندوق سرمایهگذاری و سبدگردانی دو ابزار ساده نیستند؛ دو رویکرد کاملاً متفاوتاند. صندوقها بر پایه کارایی جمعی و سیستماتیک ساخته شدهاند، در حالی که سبدگردانی یک معماری اختصاصی و شخصیسازیشده برای سرمایه شماست.

اگر اشتباه انتخاب کنید، نتیجه میتواند مثل این باشد که برای یک سفر کاری فوری به فرودگاه منتظر قطار بمانید، یا برای یک سفر خانوادگی، تاکسی تکنفره بگیرید. هر دو وسیله شما را حرکت میدهند، اما فقط یکی شما را به مقصدی که میخواهید، با روشی که مناسب شماست، میرساند.

در این یادداشت، فراتر از مقایسههای سطحی و از زاویه دید یک مدیر دارایی بررسی میکنیم که هر کدام از این راهکارها چه فلسفهای دارند و چطور میتوانند با نقشه سرمایهگذاری شخصی شما هماهنگ شوند.

صندوق سرمایهگذاری | یک سیستم استاندارد و جمعی

وقتی از صندوق سرمایهگذاری صحبت میکنیم، منظورمان یک ساختار مالی است که برای مدیریت جمعی سرمایه طراحی شده. شما با خرید واحد صندوق، در واقع سهمی از کل داراییهای آن را دارید، نه یک سهم مشخص. فلسفه صندوق این است که دسترسی به مدیریت حرفهای را برای همه ممکن کند، حتی با سرمایههای کوچک. به همین دلیل است که صندوقها به نوعی «دموکراتیکسازی مدیریت سرمایه» محسوب میشوند.

بهعنوانمثال در «سبدگردان آسمان» صندوقهای مختلفی وجود دارد که هر کدام برای نیاز متفاوتی طراحی شدهاند:

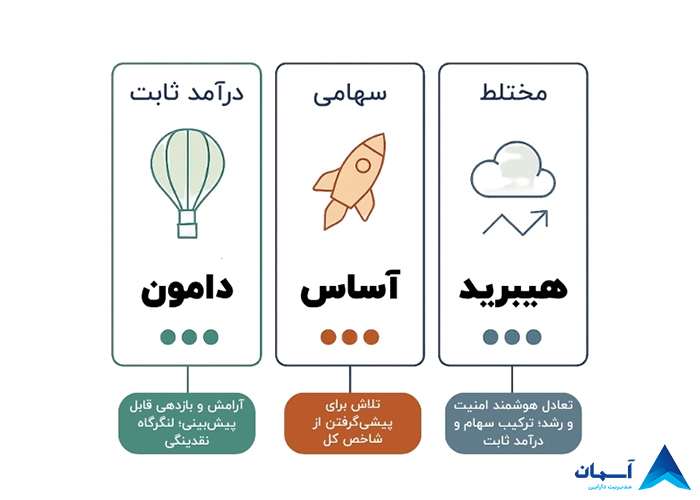

- صندوق درآمد ثابت (مثل دامون یا سهند)

صندوق درآمد ثابت مناسب کسانی که آرامش و بازدهی قابلپیشبینی میخواهند. دامون بهصورت ETF معامله میشود و نقدشوندگی بالایی دارد، درحالیکه سهند سود ماهانه پرداخت میکند و برای ایجاد جریان درآمدی منظم گزینه خوبی است. - صندوق سهامی (مثل آساس)

صندوق سهامی برای سرمایهگذاران صبور و بلندمدت. این صندوقها ریسک بیشتری دارند؛ اما پتانسیل بازدهی بالاتری هم دارند. صندوق آساس تلاش میکند عملکردی بهتر از شاخص کل داشته باشد. - صندوق مختلط (مثل هیبرید)

صندوق مختلط ترکیبی از سهام و درآمد ثابت، مناسب کسانی که به دنبال تعادل بین امنیت و رشد هستند. این صندوق برای سرمایهگذارانی طراحی شده که میگویند: «من هم آرامش میخواهم و هم نمیخواهم از رشد بازار جا بمانم.»

محدودیتهای صندوقها

البته باید محدودیتهای صندوقها را هم در نظر گرفت:

- انعطافپذیری محدود

مسیر صندوق برای همه یکسان است. اگر نیاز شخصی شما تغییر کند، صندوق مسیرش را برای شما تغییر نمیدهد. - عدم کنترل مستقیم

شما به تیم مدیریت صندوق اعتماد میکنید و حق دخالت در تصمیمات سرمایهگذاری ندارید. - شفافیت کلی

گزارشها در سطح کلان ارائه میشوند. شما عملکرد کلی صندوق را میبینید، اما جزئیات لحظهای همه داراییها در دسترس نیست.

سبدگردانی اختصاصی | یک پروژه مالی سفارشی

وقتی از سبدگردانی صحبت میکنیم، منظورمان یک خدمت کاملاً اختصاصی است. برخلاف صندوق که یک ساختار عمومی و استاندارد دارد، در سبدگردانی شما کارفرما هستید. اهداف مالی، بودجه اولیه و میزان ریسکپذیری را خودتان مشخص میکنید و تیم سبدگردان وظیفه دارد بر اساس همین نقشه، داراییهای مناسب (سهام، اوراق، طلا و…) را انتخاب و مدیریت کند.

تفاوت اصلی اینجاست: مالکیت داراییها مستقیم و به نام شماست. کد بورسی و تمام خریدها سند ششدانگ به نام شما دارند. سبدگردان فقط متخصص و نماینده شما در اجراست، نه مالک سرمایه. فلسفه سبدگردانی این است که برای سرمایههای معنادار، یک راهحل کاملاً سفارشی و مهندسیشده ارائه کند.

چه زمانی به سبدگردانی نیاز دارید؟

سبدگردانی یک انتخاب لوکس نیست، بلکه در شرایط خاص یک ضرورت استراتژیک است.

- سفارشیسازی کامل

اگر اهداف مالی شما پیچیده است – مثلاً نیاز به درآمد ارزی، برنامهریزی برای مهاجرت یا پوشش ریسک کسبوکار – راهکارهای استاندارد کافی نیستند. سبدگردانی دقیقاً با نقشه زندگی شما هماهنگ میشود. - مدیریت ریسک پویا

این مهمترین تفاوت در عمل است. گاهی اوقات شرکتهای سبدگردان در شرایطی لازم است که پرتفوی اختصاصی را بهصورت فعال بازطراحی کنند. مثلاً در زمان تشدید تنشهای منطقهای اخیر، وزن سهام حساس به ریسک را کاهش داده و بخشی از سبد را با ابزارهای مشتقه بیمه کنند. چنین اقداماتی در صندوقها امکانپذیر نیست. - شفافیت کامل

شما میتوانید جزئیات داراییهای خود را لحظهای در پورتال آنلاین ببینید و گزارش اختصاصی دریافت کنید. حتی امکان ارتباط مستقیم با مدیر سبد برای پرسشوپاسخ وجود دارد. - آسودگی خاطر

مدیریت سرمایه قابلتوجه زمانبر است. با واگذاری این مسئولیت به تیم متخصص، تمرکزتان را روی کسبوکار اصلی خود حفظ میکنید.

محدودیتهای سبدگردانی

البته باید واقعبین بود. سبدگردانی برای همه مناسب نیست:

- این روش نیاز به سرمایه حداقلی دارد؛ برای سرمایههای خرد طراحی نشده است.

- هزینه مدیریت بالاتر است، چون خدمات اختصاصی ارائه میشود.

- انتخاب تیم معتبر حیاتی است. اگر به یک گروه غیرحرفهای اعتماد کنید، نتیجه میتواند فاجعهبار باشد. همیشه باید مجوز رسمی شرکت از سازمان بورس بررسی شود.

انتخاب نهایی | صندوق سرمایهگذاری و سبدگردانی

اکنون که هر دو فلسفه را کالبدشکافی کردیم، به لحظه تصمیمگیری میرسیم. جدول زیر، یک راهنمای استراتژیک برای کمک به این انتخاب است.

جدول مقایسه جامع دو فلسفه سرمایهگذاری

در این جدول سرمایهگذاری در صندوق سرمایهگذاری و سبدگردانی را با هم مقایسه میکنیم؟

| معیار کلیدی | سبدگردانی اختصاصی (کارفرمای پروژه) | صندوق سرمایهگذاری (مسافر سیستم) |

|---|---|---|

| فلسفه اصلی | معماری سفارشی برای فرد | کارایی استاندارد شده برای عموم |

| حداقل سرمایه | انحصاری (بالا) | دموکراتیک (بسیار کم) |

| سطح شخصیسازی | کامل (استراتژی منحصربهفرد برای شما) | تقریباً صفر (یک استراتژی برای همه) |

| مالکیت دارایی | مستقیم (مالکیت کامل داراییها) | غیرمستقیم (مالکیت واحد صندوق) |

| مدیریت ریسک | سفارشی، فعال و پیشگیرانه | استاندارد و غیرفعال |

| شفافیت | خصوصی و لحظهای | عمومی و دورهای |

راهنمای نهایی | کدام پروفایل به شما نزدیکتر است؟

ببینید تصویر شما در کدام قاب جای میگیرد:

صندوق سرمایهگذاری برای شما گزینهٔ مناسبی است اگر:

- در ابتدای مسیر سرمایهگذاری خود هستید.

- به دنبال سادگی، سرعت و کمترین درگیری ممکن هستید.

- اهداف مالی شما استاندارد است (مثلاً رشد سرمایه همگام با بازار).

- میخواهید با سرمایه محدود، از تنوعبخشی فوری بهرهمند شوید.

سبدگردانی برای شما گزینهٔ مناسبی است اگر…

- سرمایه قابل توجهی دارید که نیازمند حفاظت و معماری ویژه است.

- اهداف مالی شما پیچیده و منحصربهفرد است.

- مدیریت ریسک فعال و حفظ سرمایه در بحرانها برایتان اولویت مطلق است.

- خواهان کنترل استراتژیک، شفافیت کامل و ارتباط مستقیم با مدیر خود هستید.

در نهایت، وقتی صحبت از انتخاب بین صندوق و سبدگردانی میشود، موضوع «بهتر یا بدتر بودن» مطرح نیست؛ این یک تصمیم استراتژیک است. ما همیشه به سرمایهگذاران میگویم این انتخاب بازتابی از سه عامل کلیدی است: اندازه دارایی شما، پیچیدگی اهداف مالیتان، و میزان نیازی که به کنترل مستقیم دارید.

اگر ترجیح میدهید در یک سیستم کارآمد و استاندارد حرکت کنید، صندوقها ابزار مناسبی هستند. اگر به دنبال یک راهکار اختصاصی و دقیقاً منطبق با شرایط خودتان هستید، سبدگردانی انتخاب درست خواهد بود. مهم این است که فرمان زندگی مالیتان را از دست شانس بیرون بیاورید و آن را به استراتژی بسپارید.

ابزار را هوشمندانه انتخاب کنید؛ چون انتخاب درست، همان چیزی است که مسیر سرمایهگذاری شما را با نقشه زندگیتان همسو میکند.