بسیاری از حقوقبگیران تصور میکنند تنها راه افزایش درآمد، کارکردن در ساعات طولانیتر، دوشغله بودن یا انتظار برای افزایش حقوق سالانه توسط دولت است؛ انتظاری که اغلب با نرخ واقعی تورم همخوانی ندارد. اما آیا میدانستید یک «حقوق دوم» پنهان وجود دارد که نیازی به حضور فیزیکی شما ندارد؟

در شرایطی که حقوقهای ثابت، از تورم جا میمانند، تنها راه نجات، تغییر استراتژی از «پسانداز سنتی» به «سرمایهگذاری هوشمند» است.

آمارهای تکاندهندهای که در ادامه میخوانید، حاصل بررسی عملکرد یک سال گذشته بازار است. این آمار نشان میدهد چگونه یک تصمیم ساده میتوانست سرنوشت مالی شما را در سال ۱۴۰۴ کاملاً تغییر دهد.

تورم حریفِ این ترکیب طلایی نشد

بهترین راه صحبت به زبان اعداد و ارقام است. فرض کنید سال گذشته همین موقع، شما مبلغ ۱۰۰ میلیون تومان سرمایه مازاد یا پسانداز داشتید. بیایید ببینیم سرنوشت این پول در دو سناریوی مختلف به کجا ختم شده است:

وضعیت اول: اگر پولتان را نقد نگه میداشتید چه میشد؟

بسیاری از افراد برای روز مبادا پول خود را در حسابهای جاری یا بهصورت نقد نگه میدارند و هدف آنها این است که این دارایی در مواقع لزوم در دسترس باشد؛ اما نتیجهی این تصمیم میتواند به ضرر آنها تمام شود.

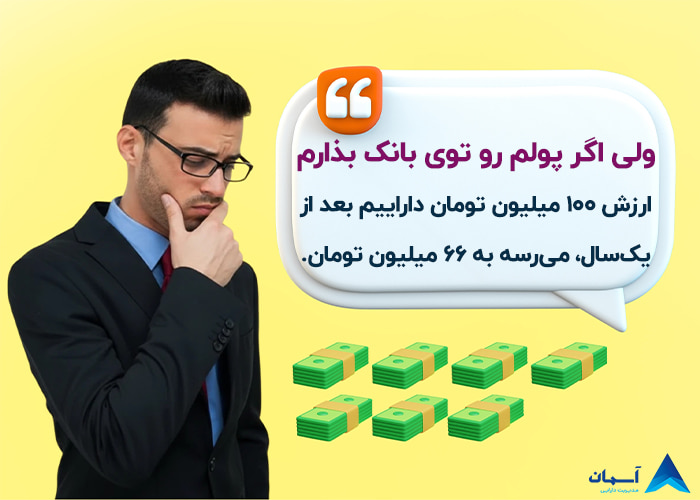

با فرض بالا و به دلیل کاهش ارزش پول ملی، قدرت خریدِ ۱۰۰ میلیون تومانِ پارسالِ شما، امروز معادل ۶۶ میلیون تومان است. یعنی بدون اینکه خرج کنید، ۳۴ میلیون تومان از جیب شما کم شده است!

وضعیت دوم: سرمایهگذاری در صندوقهای سرمایهگذاری

حالا فرض کنید بهجای خواباندن پول در بانک، از این فرمول استفاده میکردید و سرمایهگذاری خود را بین دو گزینه نصف میکردید:

با ۵۰ میلیون تومان از دارایی خود، واحدهای صندوق درآمد ثابت مثل درآمد ثابت دامون را میخریدید و با ۵۰ میلیون تومان مابقی دارایی خود، در واحدهای صندوق طلا مثل صندوق آلتون سرمایهگذاری میکردید.

در نتیجهی این سرمایهگذاری ارزش روز دارایی شما پس از یک سال، امروز به ۱۸۷ میلیون تومان میرسید؛ اما این ۱۸۷ میلیون تومان فقط یک عدد نیست؛ بیایید دقیقتر نگاه کنیم:

- پوشش کامل تورم: شما در این حالت نهتنها کاهش ارزش پول را جبران کردهاید، بلکه اصل سرمایهتان حفظ شده است.

- سود واقعی: علاوه بر جبران تورم، شما حدود ۳۷ میلیون تومان سود خالص (فراتر از نرخ تورم) کسب کردهاید.

- تفاوت این دو انتخاب در یک سال، حدود ۷۰ میلیون تومان است!

فکر کنید؛ فقط با چند کلیک ساده، ۷۰ میلیون تومان جلوتر از کسی هستید که پولش را در بانک نگه داشته است. این معادل چندین ماه حقوق یک کارمند است.

جهت ثبت درخواست مشاوره رایگان سرمایهگذاری لطفا اطلاعات خود را ثبت نمایید.

درخواست مشاوره رایگان سرمایهگذاری

فیلد های "*" اجباری هستند

صندوقهای سرمایهگذاری چگونه ارزش دارایی را چندبرابر میکنند؟

صندوقهای سرمایهگذاری که تحت نظارت دقیق سازمان بورس و اوراق بهادار فعالیت میکنند، با جمعآوری دارایی خرد سرمایهگذاران و سرمایهگذاری آن در داراییهای ارزشمند، منجر به سودهایی میشود که نهتنها تورم سالانه را پوشش میدهد؛ بلکه برای شما بازدهی واقعی ایجاد میکند.

در این قسمت نحوهی سودسازی این صندوقها را به شما میگوییم:

صندوق طلا چیست و چگونه کار میکند؟

صندوقهای طلا مثل آلتون با سرمایهگذاری دارایی خود در پشتوانهی شمش که نزد خزانهی بانک مرکزی نگهداری میشود، مستقیماً با رشد قیمت طلا و دلار حرکت میکنند. در سال گذشته با جهش قیمت جهانی طلا و نوسانات ارزی، آلتون توانست بازدهی فوقالعادهای را نصیب سرمایهگذارانش کند و نقش اصلی را در رساندن سرمایه به ۱۸۷ میلیون تومان ایفا کرد.

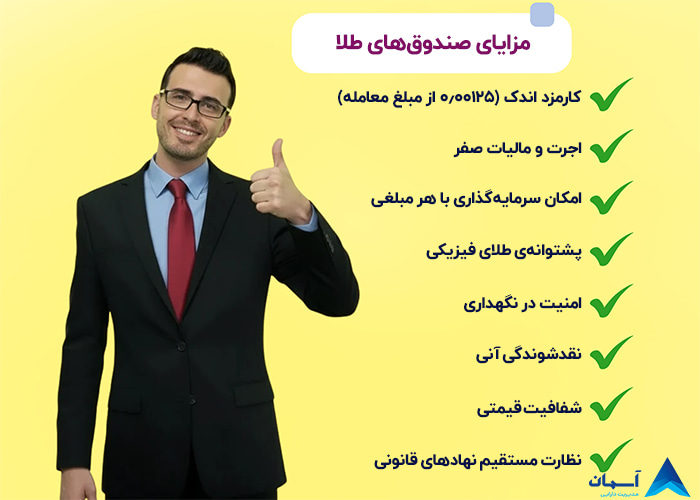

مزیت صندوقهای طلا چیست؟

در این قسمت به بخشی از مزایای صندوقهای طلا اشاره میکنیم:

- کارمزد اندک (۰.۰۰۱۲۵ از مبلغ معامله)

- اجرت و مالیات صفر

- امکان سرمایهگذاری با هر مبلغی (حتی ۱۰۰ هزار تومان)

- پشتوانهی طلای فیزیکی

- امنیت در نگهداری

- نقدشوندگی آنی

- شفافیت قیمتی

- نظارت مستقیم نهادهای قانونی

صندوق درآمد ثابت پارکینگ امن دارایی شما

در کنار سرمایهگذاری در صندوق طلا، سرمایهگذاری روی صندوق درآمد ثابت، برای سبد دارایی شما یک ثبات ایجاد میکند. صندوقهای درآمد ثابت مثل “صندوق دامون” با سرمایهگذاری در دارایی در اوراق بهادار با درآمد ثابت و درصدی سپردههای بانکی، بازدهی باثباتی را به سرمایهگذاران میدهند

این صندوق با سودی بالاتر از سپردههای بانکی (مثل دامون با حدود ۳۷٪ مؤثر سالانه در آذر 1404) و واریز سودهای منظم، ریسک سبد شما را کنترل میکند. دامون تضمین میکند که حتی در روزهای آرام بازار طلا، سرمایه شما در حال کنتور انداختن است.

مزیت صندوقهای درآمد ثابت چیست؟

در این قسمت به بخشی از مزایای صندوقهای درآمد ثابت اشاره میکنیم:

- ریسک بسیار پایین و حفظ اصل سرمایه

- سود منظم، قابلپیشبینی و بالاتر از بانک

- نقدشوندگی بالا (قابلیت تبدیل سریع به پول نقد)

- مدیریت حرفهای و عدم نیاز به دانش تخصصی

- شفافیت قانونی و نظارت مستمر

- کارمزد بسیار اندک

- دارای معافیت مالیاتی

چگونه این «حقوق دوم» را همین امروز فعال کنیم؟

تا اینجا متوجه شدیم که میتوانیم بهجای نگهداری پول در بانک، دارایی خود را در صندوقها سرمایهگذاری کرده و ضمن کسب سود، از مزایای آنها نیز بهرهمند شویم. روش تشکیل سبد دارایی که متشکل از صندوق درآمد ثابت و صندوق طلا باشد، برای افراد با سطوح مختلف ریسکپذیری مناسب است.

چنانچه مایل به اندازهگیری میزان ریسکپذیری خود هستید میتوانید این تست ریسک رایگان را انجام دهید.

لازم است بدانید که شروع این مسیر بسیار ساده است و به هیچ دانش پیچیدهای نیاز ندارد. در این قسمت مراحل را برای شما توضیح خواهیم داد:

- دریافت کد بورسی: اگر کد سجامی دارید، نیمی از راه را رفتهاید. اما اگر ندارید کافیست بهصورت اینترنتی برای دریافت آن اقدام نمایید.

- ورود به کارگزاری: به پنل آنلاین کارگزاری خود مراجعه کنید. اگر از قبل عضو کارگزاری نبودید ابتدا باید ثبتنام انجام دهید.

- شارژ حساب کاربری: حساب کاربری خود را به مبلغ دلخواه سرمایهگذاری نمایید.

- جستجوی نمادها: برای بخش صندوق درآمد ثابت دامون نام این صندوق «دامون» را جستجو کرده و خرید کنی و برای بخش رشد و طلایی، نماد «آلتون» را جستجو و خرید کنید.

جهت ثبت درخواست مشاوره رایگان سرمایهگذاری لطفا اطلاعات خود را ثبت نمایید.

درخواست مشاوره رایگان سرمایهگذاری

فیلد های "*" اجباری هستند

راهکار ثروتمند شدن که هیچکس به شما نمیگوید

افزایش حقوق واقعی، دست کارفرما یا دولت نیست؛ دست خود شماست. راز اصلی افزایش درآمد تشکیل یک سبد دارای هوشمندانه است که هم بازدهی مطمئنی داشته باشد و هم در زمان لازم نقدشوندگی خود را حفظ کند.

ایجاد یک سبد دارایی ترکیبی از این دو صندوق، همان راهکار دورزدن تورم است که ثروتمندان استفاده میکنند و امروز در دسترس شماست.

آیا حاضرید سال آینده دوباره حسرت کاهش ارزش پولتان را بخورید، یا امروز با «ترکیب طلایی» آینده مالی خود را بیمه میکنید؟ انتخاب با شماست.