۰۸:۵۲

۰۸:۵۲ خرید صندوق درآمد ثابت بهتر است یا طلا؟ این سؤالی است که بسیاری از سرمایهگذاران از ما میپرسند.

پاسخ به این سؤال که صندوق درآمد ثابت بهتر است یا طلا، به طور کامل به اهداف مالی، شخصیت سرمایهگذاری و میزان ریسکپذیری سرمایهگذار بستگی دارد؛ سرمایهگذاری در صندوق درآمد ثابت، انتخابی امن و با سود قابلپیشبینی است، درحالیکه طلا، گزینهای پرنوسان با پتانسیل حفظ ارزش پول در برابر تورم و کسب بازدهیهای بالاتر محسوب میشود.

در دنیای پیچیده و پرنوسان اقتصاد امروز، انتخاب یک مسیر سرمایهگذاری مطمئن و سودآور، دغدغهی اصلی بسیاری از افراد جامعه است. با افزایش تورم و کاهش قدرت خرید پول، افراد به دنبال راهکارهایی هستند تا نهتنها ارزش داراییهای خود را حفظ کنند، بلکه آن را افزایش دهند. در این میان، دو گزینه محبوب و بسیار متفاوت، همواره در مقابل یکدیگر قرار میگیرند: صندوقهای سرمایهگذاری با درآمد ثابت و طلا.

در این مقالهی کاربردی به موارد زیر اشاره میکنیم:

- مزایای سرمایهگذاری در صندوق درآمد ثابت و طلا

- مقایسهی سرمایهگذاری در صندوق درآمد ثابت و طلا

- استراتژی تخصیص دارایی بین دو گزینهی صندوق درآمد ثابت و طلا

پس از مطالعهی این مقاله شما قادر خواهید بود که بین صندوق درامد ثابت و طلا، گزینهای را که با شرایط شما سازگارتر خواهد بود را انتخاب کنید.

ابتدا مزایا و معایب صندوق درآمد ثابت و طلا رو بررسی و سپس با مقایسه این دو تلاش میکنیم تا شما بتوانید یک انتخاب عالی داشته باشید

صندوق درآمد ثابت یا طلا چیست؟

صندوق درآمد ثابت، یکی از ابزارهای بازار مشترک است که جزو صندوقهای سرمایهگذاری مشترک محسوب میشود. این صندوقها با جمعآوری دارایی سرمایهگذاران و سرمایهگذاری در داراییهای کمریسک، بازدهی پایداری را به سرمایهگذاران پرداخت میکنند.

در مقابل طلا یک فلز باارزش است که در بازار امروزی در انواع مختلفی مثل صندوق طلا، زیورآلات، سکه و شمش قابلمعامله است.

کندوکاوی در دنیای امن صندوقهای درآمد ثابت

صندوقهای سرمایهگذاری با درآمد ثابت، همانطور که از نامشان پیداست، ابزارهایی مالی هستند که بخش اعظم داراییهای خود را (معمولاً بین ۷۰ تا ۹۵ درصد) در گزینههای کمریسک مانند اوراق مشارکت دولتی و خصوصی، اسناد خزانه و سپردههای بانکی سرمایهگذاری میکنند. این ساختار، ریسک سرمایهگذاری را به حداقل ممکن میرساند و سودی پایدار و قابلپیشبینی را نصیب سرمایهگذاران میکند.

چنانچه مایل به آشنایی بیشتر با صندوق درآمدثابت هستید مقالهی صندوق درآمد ثابت را مطالعه نمایید.

مزایای کلیدی سرمایهگذاری در صندوق درآمد ثابت

- ریسک بسیار پایین و حفظ اصل سرمایه

اصلیترین مزیت این صندوقها، امنیت بالای آنها است. ازآنجاییکه بخش عمدهی پرتفوی این صندوقها به اوراق بدهی با ضمانت دولت یا شرکتهای معتبر اختصاص دارد، ریسک ازدسترفتن اصل سرمایه نزدیک به صفر است. این ویژگی، صندوقهای درآمد ثابت را به گزینهای ایدهآل برای افراد بسیار محتاط و ریسکگریز تبدیل میکند که اولویت اول آنها حفظ دارایی است. - سودآوری بالاتر از سپردهی بانکی

باوجود امنیت مشابه بانک، این صندوقها اغلب سودی بالاتر از نرخ سود سپردههای بانکی ارائه میدهند. مدیران صندوق با مدیریت فعال اوراق و استفاده از فرصتهای بازار، بازدهی را بهینهسازی میکنند. علاوه بر این، سود این صندوقها بهصورت روزشمار محاسبه میشود و برخلاف سپردههای بلندمدت بانکی، جریمه برداشت زودهنگام (نرخ شکست) ندارد. - نقدشوندگی بالا

واحدهای صندوقهای درآمد ثابت بهراحتی قابل خریدوفروش هستند. سرمایهگذاران میتوانند در کوتاهترین زمان ممکن (معمولاً یک روز کاری) واحدهای خود را به پول نقد تبدیل کنید. - مدیریت حرفهای دارایی

افراد برای سرمایهگذاری در این صندوقها نیاز به دانش تخصصی تحلیل بازارهای مالی ندارند. تیمی از مدیران و تحلیلگران حرفهای، وظیفه مدیریت داراییها و کسب بهترین بازدهی ممکن با حداقل ریسک را بر عهده دارند. - معافیت مالیاتی

سودی که از سرمایهگذاری در صندوقهای درآمد ثابت به دست میآید، معاف از مالیات است که این خود یک مزیت بزرگ نسبت به بسیاری دیگر از فعالیتهای اقتصادی محسوب میشود. - شروع با سرمایه اندک

برای ورود به این صندوقها نیازی به سرمایههای کلان نیست. بسیاری از صندوقها امکان سرمایهگذاری با مبالغ بسیار کم را نیز فراهم کردهاند که این امر دسترسی عموم مردم به یک ابزار سرمایهگذاری امن را ممکن میسازد.

بهعنوانمثال در صندوق آسمان سهند که از نوع صدور و ابطالی است میتوانید با حداقل مبلغ ۱۰۰۰ تومان، اقدام به سرمایهگذاری نمایید.

همچنین در صندوق آسمان دامون که از نوع قابلمعامله در بورس است، طبق قانون سازمان بورس، حداقل مبلغ سرمایهگذاری، ۱۰۰ هزار تومان است. لازم به ذکر است که این صندوق با نماد دامون در بورس معامله میشود.

درخشش طلا بهعنوان یک دارایی استراتژیک

طلا از هزاران سال پیش بهعنوان یک کالای ارزشمند و ابزاری برای مبادله شناخته شده است. این فلز گرانبها در دوران بیثباتی اقتصادی، جنگها و تورمهای افسارگسیخته، همواره پناهگاه امنی برای سرمایهها بوده است.

مزایای خرید طلای فیزیکی

- مالکیت واقعی و حس امنیت روانی

داشتن طلای فیزیکی به فرد حس مالکیت و کنترل کامل بر دارایی را میدهد. این دارایی ملموس است و میتوان آن را در هر مکانی نگهداری کرد. - نقدشوندگی سنتی و جهانی

طلا در تمام نقاط جهان یک کالای قابلقبول و قابل نقدشدن است. شما بهراحتی میتوانید طلای خود را در هر طلافروشی به پول نقد تبدیل کنید. - استفاده زینتی

برخی از انواع طلا (مانند جواهرات) علاوه بر جنبه سرمایهگذاری، کاربرد مصرفی و زینتی نیز دارند.

ثبت درخواست مشاوره رایگان سرمایهگذاری

درخواست مشاوره رایگان سرمایهگذاری

فیلد های "*" اجباری هستند

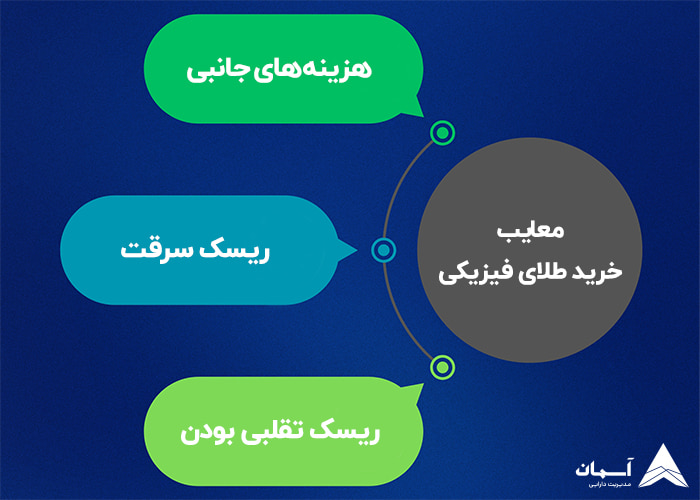

معایب خرید طلای فیزیکی

- ریسک سرقت و نگهداری حجم بالایی از طلا در خانه یا مکانهای غیر امن، ریسک سرقت را به همراه دارد.

- هزینههای جانبی هنگام خرید طلای نو، مبلغی تحت عنوان اجرت ساخت و همچنین مالیات بر ارزش افزوده به قیمت نهایی اضافه میشود که بازگشت این هزینه در کوتاهمدت دشوار است.

- ریسک تقلب همواره خطر خرید طلای تقلبی یا با عیار پایینتر از فروشندگان نامعتبر وجود دارد.

خرید طلا نیازمند ریسکپذیری در سرمایهگذاری است. بهتر است قبل از اقدام به خرید طلا، تست ریسک رایگان را انجام دهید و از میزان خطرپذیری خود مطلع شوید.

صندوق درآمد ثابت یا طلا | مقایسه جامع

برای درک بهتر تفاوتها، ویژگیهای کلیدی این دو گزینه سرمایهگذاری در جدول زیر مقایسه شدهاند.

| ویژگی | صندوق درآمد ثابت | طلای فیزیکی |

|---|---|---|

| سطح ریسک | بسیار پایین | متوسط تا بالا (نوسان قیمت) |

| منبع بازدهی | سود اوراق و سپردهها | افزایش قیمت طلا |

| پتانسیل بازدهی | محدود و پایدار | بالا (نامحدود) |

| نقدشوندگی | بسیار بالا | بالا |

| حفاظت در برابر تورم | ضعیف تا متوسط | بسیار قوی |

| هزینه معامله | بسیار پایین | بالا (اجرت، مالیات) |

| امنیت نگهداری | بسیار بالا (دیجیتال) | پایین (ریسک سرقت) |

| حداقل سرمایه | بسیار کم | بالا (حداقل یک قطعه) |

با یکمیزان دارایی مشخص، کدام را بخریم؟ صندوق درآمد ثابت یا طلا

تصمیمگیری بین این دو گزینه یک پاسخ بله یا خیر ساده ندارد و کاملاً به پروفایل شما بستگی دارد. ما با دستهبندی سرمایهگذاران به سه گروه، یک راهنمای عملی ارائه میدهیم.

- سرمایهگذاران محافظهکار (ریسکگریز)

به افرادی که حفظ اصل سرمایه برایشان در اولویت است. حاضر به پذیرش ریسک نیستند و از نوسانات بازار دچار استرس میشوند، همچنین بازنشستگان یا افرادی که برای اهداف کوتاهمدت و مشخص (مانند خرید خانه در سال آینده) پسانداز میکنند، توصیه میشود که بخش عمدهی دارایی خود را در صندوق درآمد ثابت سرمایهگذاری کنند.

چرا؟ این صندوقها امنیت، نقدشوندگی و سود پایدار را تضمین میکنند. در این حالت سرمایهگذار درگیر هیجانات بازار طلا نمیشود و شاید بتواند بخش بسیار کوچکی (حداکثر ۲۰ درصد) از دارایی خود را برای عقب نماندن از تورم در بازار طلا سرمایهگذاری کند، اما تمرکز اصلی باید بر درآمد ثابت باشد. - سرمایهگذار متعادل (ریسکپذیر متوسط)

افرادی که حاضر هستند برای کسب بازدهی بیشتر، مقداری ریسک را بپذیرند، هم به دنبال رشد سرمایهاند و هم ثبات نسبی را دوست دارند. این سرمایهگذاران معمولاً دیدگاه میانمدت تا بلندمدت دارند و توصیه میشود تقسیم دارایی به نسبت ۵۰-۵۰ یا ۶۰-۴۰ بین صندوق درآمد ثابت و طلا را در نظر بگیرند.

چرا؟ در این استراتژی ترکیبی، بخش سرمایهگذاری در صندوق درآمد ثابت، مانند یک لنگر عمل کرده و در برابر نوسانات شدید بازار طلا، از کل دارایی محافظت میکند و یک کف سود مشخص را تضمین مینماید. بخش طلا نیز پتانسیل رشد بالا و مقابله با تورم را به سبد اضافه میکند. در این حالت سرمایهگذار میتواند باتوجهبه شرایط اقتصادی، این نسبتها را بهصورت تاکتیکی تغییر دهد. - سرمایهگذار جسور (ریسکپذیر)

افرادی که هدف اصلی آنها کسب حداکثر بازدهی است و تحمل بالایی برای نوسانات شدید بازار دارند، دیدگاه سرمایهگذاری بلندمدت دارند و پیشنهاد میگردد بخش عمده دارایی (۷۰ تا ۸۰ درصد) در طلا و بخش کوچکی (۲۰ تا ۳۰ درصد) را در صندوق درآمد ثابت را سرمایهگذاری نمایند.

چرا؟ این سرمایهگذاران به دنبال شکار موجهای صعودی بازار طلا هستند؛ بنابراین این افراد میبایست بخش کوچکی از دارایی خود را در صندوق درآمد ثابت که برای آنها نقش صندوق ذخیره را بازی میکند داشته باشند تا در صورت نیاز به نقدینگی یا در زمان اصلاحهای شدید بازار طلا، بتوانند از آن استفاده کنند.

برای اینکه درصد ریسکپذیری خود را بسنجید میتوانید این تست ریسک رایگان را انجام دهید.

استراتژی تخصیص دارایی بر اساس پروفایل سرمایهگذار

پروفایل سرمایهگذار میزان ریسکپذیری هدف اصلی تخصیص پیشنهادی به صندوق درآمد ثابت تخصیص پیشنهادی به طلا محافظهکار بسیار کم حفظ اصل سرمایه ٪۸۰ - ٪۱۰۰ ٪۰ - ٪۲۰ متعادل متوسط رشد متعادل و حفظ ارزش ٪۰ - ٪۶۰ ٪۴۰ - ٪۶۰ جسور بالا حداکثرکردن بازدهی ٪۲۰ - ٪۳۰ ٪۰ - ٪۸۰

صندوق درآمد ثابت یا صندوق طلا

شاید برای برخی از سرمایهگذاران این سؤال پیش بیاید که آیا بین صندوق درآمد ثابت و صندوق طلا تفاوتی وجود دارد؟ پاسخ این است که بله همانطور که از نامشان پیداست، صندوقهای درآمد ثابت روی داراییهای کمریسک سرمایهگذاری میکنند؛ ولی صندوق طلا روی داراییهای مبتنی بر طلا مثل گواهیهای سکه یا شمش سرمایهگذاری میکنند.

برای کسب اطلاعات بیشتر درمورد ماهیت صندوقهای طلا میتوانید صفحهی صندوق طلا را مطالعه کنید.